クレジットカードを用いた投資は2018年の金融庁の規制緩和により、現在は積立投信に限って月10万まで投資可能となっています。クレジットカードで投資できるメリットとしては、投資によってポイント還元や付与を受けられるということがあります。クレジットカードのポイント還元は概ね0.5~1%ありますので、投資するだけで必ずそのリターンが受けられるというのはありがたいことです。

※2024年1月予定→「月10万円が限度」が「1回あたりの積立は月10万が限度」に改められます。

※2024年4月、各証券会社の上限10万対応、それにともなうサービス状況の変化を更新

このページではクレジットカード払いで積立投信が出来る「証券会社xクレジットカード」の組み合わせとその仕組みをまとめて紹介したいと思います。

まずはオススメの対応、証券会社とクレジットカードの状況をまとめました。

| 証券会社 | 楽天証券 | SBI証券 | マネックス証券 |

| 対応クレカ・決済 | 楽天カード 楽天キャッシュ |

三井住友カード | ・マネックスカード (アプラス発行) マネックス証券の証券口座がある場合発行できる ・dカード |

| サービス開始 | 2018年10月~ | 2020年7月~ | 2022年2月~ |

| カードの年会費 | 永年無料 | NLなら永年無料(NLをオススメ!) ゴールド(NL)は初年度100万以上利用で永年無料 |

年1回以上利用で無料(通常550円) 投信積立設定時は年会費回避可能 |

| 投信積立での還元・付与 | ブラックカード2% プレミアムカード1%その他カード ・代行手数料年率0.4%以上なら 1% ・代行手数料年率0.4%未満なら ゴールドカード0.75% 楽天カード0.5%・楽天キャッシュ経由で 0.5% |

0~0.5%(ノーマル) 0~1.0%(ゴールド) 1.0~3.0%(プラチナ)年間カード利用額で変動。最低でも年間10万使わないと0%になる。 |

5万以下 1.1% 5万~7万 0.6% 7万~10万 0.2% |

| 最大年間貯まるP | 楽天ポイント 9,000P~24,000P |

Vポイント 0P~36,000P |

・マネックスポイント 6,600P~8,760P ・dポイント 6,600P~8,760P |

| 積立上限 | カード10万対応 楽天キャッシュ経由5万 合計月15万まで |

カード10万対応 | カード10万対応 |

| ポイント消費(強み) | 楽天市場で使えて強い | VISA払いでポイント使える(アマギフ買えます) | アマゾンギフト券・Tポイントなどに交換可能。 Tポイントならウエル活で1.5倍の価値も dポイントはd払いに利用可能 |

| 投信本数 (2021年5月確認時) |

2500以上 | 2500以上 | 1200程度 |

| 特注・注意 | 全部で月15万まで | カードの積立以外の年間利用額でポイント付与率変動。年間10万以上は使わないと0%の可能性もある | 2種類のクレカが対応 |

・2段目

| 証券会社 | 三菱UFJ eスマート証券 | 大和コネクト証券 | 松井証券 |

| 対応クレカ・決済 | au PAYカード | セゾンカード | JCBクラシック |

| サービス開始 | 2022年3月~ | 2023年1月~ | 2025年5月~ |

| カードの年会費 | 年会費永年無料(2024年6月~) ゴールドは年11,000円(税込) |

永年無料 | ノーマルは無料 ゴールド以上は有料 |

| 投信積立での還元・付与 | ノーマル0.5%、ゴールド1.0% +最大3%まで(au系回線契約など) |

0.1%~0.5% 1%(アメックス等) |

ノーマル0.5%、ゴールド1.0% |

| 最大年間貯まるP | Pontaポイント 最大24,000P |

永久不滅ポイント 3,000円相当~6,000円相当 |

松井証券ポイント 6,000P~12,000P |

| 積立上限 | カード10万対応 | カード10万対応 | カード10万対応 |

| ポイント消費(強み) | au PAY残高に充当可能 | 永久不滅 | 松井証券での投資 |

| 投信本数 (2021年5月確認時) |

1500程度 | 厳選29銘柄 | 1,900程度 |

| 特注・注意 | 10万まで制約なく0.5%~1% | 純増金額に応じて還元 | 投資信託サービス充実 |

2024年4月頃から各証券会社ともにクレジットカードによる月10万までの積立可能に対応してきています。それに伴いサービス内容にも改変がいくつかあるので注意が必要です。なお、楽天証券はクレジットカード積立と楽天キャッシュ積立併用で15万まで可能です。

月5万ですと年間で60万の投資が可能です。1%の還元とすると6,000円相当がポイント還元されます。複数のサービスを使えば使うほど、クレジットカード払いで投信積立を買っているだけでポイントが貯まりますね。

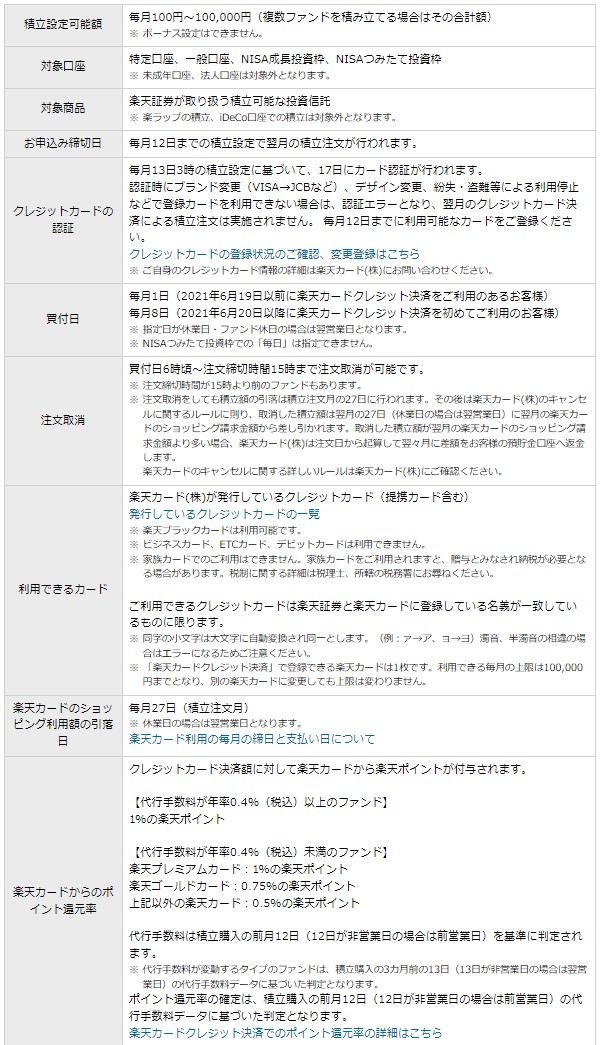

楽天証券で楽天カードのクレジット決済で投資信託の積立可能に!もちろんポイントが貯まる!

SBI証券x三井住友カードのクレジット決済で投資信託の積立可能に!Vポイントが貯まる!

マネックス証券+マネックスカード(アプラス発行)のクレジット決済で投資信託の積立可能に!マネックスポイントが貯まる!

「三菱UFJ eスマート証券」x「auPAYカード」のクレジット決済で投資信託の積立可能に!Pontaポイントが貯まる!

大和コネクト証券がスマホ証券初の「クレカ積立」サービス!セゾンカードとのタッグで永久不滅ポイント貯まる!

表に記載以外にもいくつか同様の取引が出来るサービスがあります。ただポイント付与率が低いなどデメリットや弱み(ポイント還元が低い、取り扱いファンド・投資信託が少ない、限定される)があるので、表に掲載するサービスレベルのものを優先して継続して利用するのがおすすめです。ベース基準は口座維持・年会費などが無料で行えて0.5%以上の還元なり付与があり、そのポイントの消化もしやすいといったことあたりになりそうです。

- セゾンカード/UCカード×スマートプラス

- エポスカード×tsumiki証券

- タカシマヤカード×SBI証券

- 東急カードxSBI証券

しかし上記記載の組み合わせもサービス向上や改善の可能性はありますので、今後も要注目ではあります。

このページではオススメのそれぞれの組み合わせサービスの概要を紹介しておきます。

楽天証券x楽天カードor楽天キャッシュ

2018年10月に他社に先んじてサービスをはじめました。楽天エコシステムとして楽天証券と楽天カードをグループで運営できていたことが素早いサービススタートになったと言えるでしょう。サービス開始から好評で、これが楽天証券の口座数急増の要因になったとも言われています。

楽天カードのポイント還元は0.5%or1%と高還元!。積立投信の投信手数料によって差をつけています。また貯まる楽天ポイントも国内EC最大手の楽天だからこその使い勝手で、この手のサービスでは完璧な組み合わせですね。

{kind=link}

毎月100円から最高10万まで設定可能で、ポイント還元は2024年4月以降はクレジットカード積立は還元が0.25と1%のものが積み立てる投信によって変わります。また楽天キャッシュ積立が始まっており、そちら経由だと一律0.5%の還元です。

詳しい設定手順などは下記記事でも掲載しています。

楽天証券で楽天カードのクレジット決済で投資信託の積立可能に!もちろんポイントが貯まる!

2018年からサービスを始めており、この記事を書いている2021年時点でサービス当初から利用していた場合はすでに15000P以上も還元を受けています。

後述する値動きの少ない投信を設定して取引していますが、トータルリターンも微増で推移。175万投資しているので、この時点では17,500P程度ポイント還元していますね。

楽天ポイントは色々積み重ねると本当に凄いポイント還元になりミリオンゲッターも夢ではありませんね。

利用には楽天証券と楽天カードが必要です。ない方は是非作成を、お持ちの方はクレジットカード払いでの投信積立を試してみてください。

楽天証券は5大ネット証券の一つ、特に楽天グループの強みがあります。

楽天カードは5,000ポイントプレゼントもあるので、そちらも貰っておきましょう!

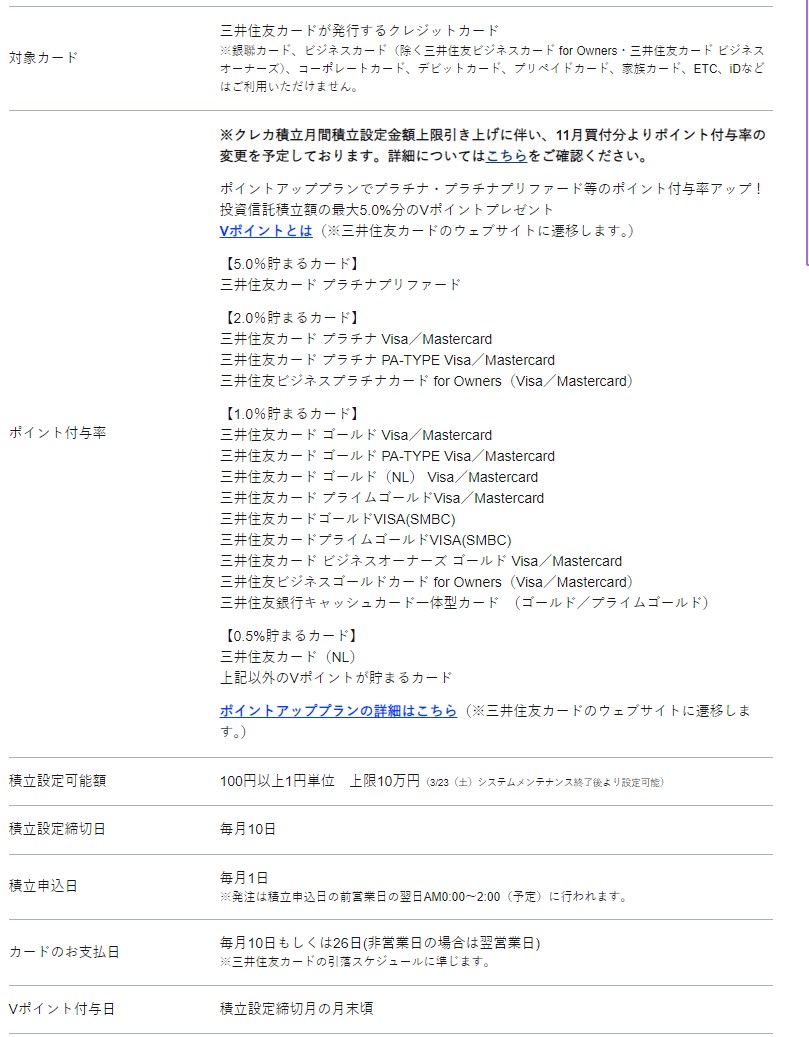

SBI証券x三井住友カード

楽天証券のライバルでもあるSBI証券が銀行系クレジットカードの雄、三井住友カードとの提携を手に入れ約3年後(2020年)にスタートしました。ここから反転攻勢が見られるのかが楽しみです。SBI証券は総合サービス力が売りですし、三井住友カードも銀行系のクレカなので知名度抜群、与信力も売りです。

ポイント還元もVポイントというVISA払いとしても使える融通性で、十分な使い勝手になっています。

特徴としてはSBI証券ならではの投信本数の多さでしょうか?ポイント還元率は持っている三井住友カードのタイプによって異なります。年会費無料のNLカードなら0.5%、ゴールドカードなら1%といった具合です。ゴールドカードは年会費が掛かりますので、三井住友カードをそれ以外の決済にも使ったりゴールドカードのサービスも受けたいという方は高還元狙い。とりあえずという方はNLカードで良さそうです。

個人的には年会費とかで悩みたくないので三井住友カード(ナンバーレス)をオススメします。

詳しい設定手順などは下記記事でも掲載しています。

SBI証券x三井住友カードのクレジット決済で投資信託の積立可能に!Vポイントが貯まる!

2020年にサービスが始まったばかりスタートダッシュキャンペーンで還元ポイントが倍増などありますので、今後もライバルに負けないようにキャンペーン攻勢はあるかもしれないので情報はチェックしておきたいですね。

利用にはSBI証券と三井住友カードが必要です。ない方は是非作成を、お持ちの方はクレジットカード払いでの投信積立を試してみてください。

SBI証券はネット証券最大手で、総合的にサービスNo.1を目指しています。いろいろ使えますね。

ナンバーレスカードはネットショッピングやキャッシュレス決済が増えた今は、時代にあったタイプと言えますね。

※カード発行時から100万円利用すれば年会費永年無料になる三井住友カード ゴールド(NL)もオススメ、こちらにしておくと投信積立還元が1.0%です。積立投信はカード利用要件に当てはまらないので注意。最悪でも、Amazonギフト券などを購入して100万円利用するつもりなら三井住友カード ゴールド(NL)

の選択もありです。

2024年4月から月10万まで設定できるようになりましたが、それに伴いポイント還元の仕組みもカードの利用額によって変動することになりました。カードが積立以外で年間10万円以上使わない場合は「なんと還元0%」という厳しい条件もあります。この条件が厳しい方は他社のサービスを利用したほうが良いでしょう。10万以上使う予定がある場合は問題なさそうです。

マネックス証券+マネックスカード or「dカード」

マネックス証券は新生銀行子会社のクレジットカード会社と組んで2021年5月頃にマネックスカードをスタート。すぐに投資信託の積立サービスを始めるかと思いましたが、SBIHDと新生銀行のゴタゴタもあってか?2022年2月からようやくサービス正式スタートとなりました。

しかし、後発というのもあってか出してきた還元率が1.1%!折しも楽天証券が還元率低下1%→0.5%を打ち出したすぐ後だっただけに還元率の高さが際立つインパクトのあるスタートとなりました。

恐らく乗り換え需要もたくさん出てきそうです。

特徴は他のサービスとほぼ変わりないですが、現時点で最高還元率の1.1%です。少しでも1%を超えてるくというのは意味があると思います。このサービスをみてSBI証券や楽天証券がサービスを練り直してくるのか?注目ですね(個人的には他社はキャンペーンなどの上乗せで1%ぐらい上げる可能性を見ています)。

他の違いとしては買付日が「原則24日」となっていて、他社は月初にしているところが多いですが、マネックス証券は月末型です。悪くない設定日だと思いますが、他社と複合して実行していると買い付けしているのを忘れる可能性があるかもしれませんね。

マネックスカードは1年間利用していないと年会費が掛かってしまうタイプのクレジットカードですが、積立投信設定で買い付けていると、利用として反映される模様ですので特に心配はありません。このサービスが終わった時にほったらかしになっている状況は危惧すべきですが、もともとのショッピングでも1%還元を結構高還元ですね。

詳しい設定手順などは下記記事でも掲載しています。

マネックス証券+マネックスカード(アプラス発行)のクレジット決済で投資信託の積立可能に!マネックスポイントが貯まる!

最大の特徴はなんといっても1.1%の高還元率です。他社ですでにクレジットカードを利用した積立投信を行っていて、マネックス証券でも同じ商品が買えるなら、購入場所を買えるだけで一番還元率が高くなります。やはり乗り換え必至となるかもしれませんね。またマネックスポイントはTポイントに交換が可能、ウエル活(ウエルシアで20日に利用)なら1.5倍の価値になるので1.1×1.5の1.65%の価値換算も可能です。

マネックスカードはマネックス証券の口座がないと作れませんので、まずはマネックス証券の口座を用意しましょう。

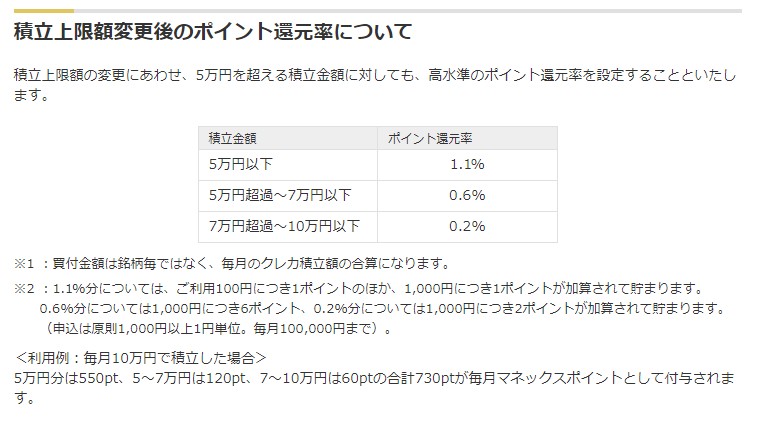

マネックス証券は月額の積立額が5万を超える部分はポイント還元額が下がります。最大限活用であれば5万で十分かもしれません。

2024年10月からはdカードでの積立も対応しています。マネックスカードはSBI証券関連のSBI新生銀行子会社のアプラス発行のクレジットカードですので、今後、体制が変わっていく可能性はあります。

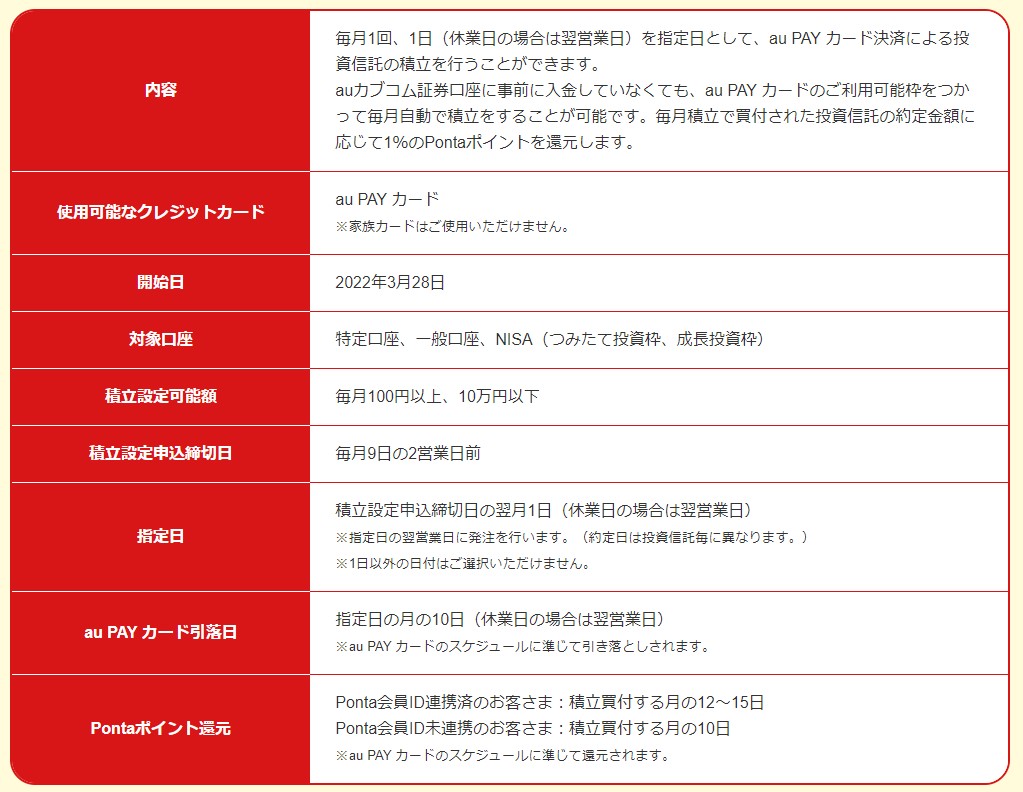

三菱UFJ eスマート証券 x au PAYカード

三菱UFJ eスマート証券は2022年3月からクレジットカードを利用した積立投信サービスを開始します。マネックス証券がやるやると言っていて2022年2月にサービス正式スタートとなった、その翌月にサービス開始を発表ですので電撃発表ですね!三菱UFJ eスマート証券はauとタッグを組んで、しかもPontaポイントとの繋がりも強めていたので、このクレジットカードを利用した積立投信サービスは始めると思っていましたが、予定通り始めてくれて感謝ですね。

サービス内容もauグループとのタッグを存分に利用したものとなっています。なんと最大3%の還元率まで可能性があります。

すでにau回線で携帯と持っている方は超ラッキーですし、他の携帯回線を利用している方も携帯回線を変えて、この還元を活かしてもいいかと考えたくなるような還元レベルですね。

ベースのクレカ積立投信購入サービスは他社と同等レベルです。買付日は原則月初の1日、最大10万まで、Pontaポイント還元は1%となっています。マネックス証券が1.1%と少し色を付けましたが、1%でも十分高還元率です。最大の特徴としては10万まで1%が継続することでしょうか?

月10万まで、あまり制約なくどの証券会社で積立するかを考えた場合は三菱UFJ eスマート証券に集約してしまうのがお得になりました。

さらに三菱UFJ eスマート証券はauグループの力を使ってau回線保持の方にはさらなる還元(最大3%)を設けています「auマネ活プラン」。

au系のサービスでガッツリ固めて割引をセットするならかなりお得な状況にはなると思います。

先行していたSBI証券や楽天証券に比べても普通に高還元率の1%還元でお得です。さらにau系携帯回線契約を含めて、さらなる特典をゲットするか迷うようなサービス体制になっていますね。

なおau PAYカードは年会費無料と書いていますが、注釈があってau IDに紐付くau携帯電話回線契約を持っているか、1年間カードの利用があるか?を判定基準に年会費1,375円が掛かるようですので注意しましょう。恐らく積立サービスを使っていれば年会費は回避できるのではないかと思います(毎月利用していることになるので)

三菱UFJ eスマート証券はサービス発表が電撃なことが多いですね。auグループのメリットを活かす施策になっていて、携帯回線の取り込みも進みそうです。

積立投信は投資なので、値動きで損するのが怖いという方に

投資商品をクレジットカードで購入できるというのはポイント還元を考えるとかなりお得なサービスといえるのですが、やはり投資をしたことがない人にとっては、積立投信を購入すること自体が怖いという人が多いかもしれません。

そういった方に積立投信の中には、非常に低リスク(日本円(日本国)のリスクレベル)な投資対象の商品もあるので、そちらを投資先に設定すればいいという内容を紹介します。

結論を言えば「国内債券型インデックスファンド」を利用するということです。債券利回りに連動ですね。

国内債券型インデックスファンドの特徴は「買付手数料は基本ノーロード(0円)」「管理費用が低い」「国内・債券投資なので低リターンも値動きが小さい」といった特徴があります。投資商品としては非常につまらないものですが、今回のようにクレジットカード払いでのポイント還元リターンが目的なら、すぐに売却できてぐるぐる回転できるので好都合です。

各証券会社の投信サーチで「国内債券」で選び「管理費用昇順」「資産降順」などで選ぶと最適な投資先が検索できます。ここから管理費用があまり掛からず(国内債券投資はほぼどれもパフォーマンス同じです)、なるべく純資産大きめを選べばいいでしょう。

設定日2002年と歴史のある「三井住友・日本債券インデックスファンド」でチェックすると

パフォーマンスがかなり安定しているのが分かるともいます。もっと管理費用が安くて最近では人気の「eMAXIS Slim 国内債券インデックス(設定日は2017年から)」も見ておきましょう。

データが少ないですが、1~3年のパフォーマンスではほぼ同じ状況です。管理費用に0.132%と0.176%と約0.04%の差がありその部分がパフォーマンスに出ているので、基本同じものに投資するなら管理費用が安い方で良いですが、ポイント目当ての方はある程度短期間で売却するので、誤差の範囲レベルにはなります。

それでも今から設定するなら「国内債券インデックスファンド」なら「管理費用」が安くて「純資産が多いもの」にしておけばいいですね。「eMAXIS Slim 国内債券インデックス(設定日は2017年から)」で良いのではないかと思います。

慣れてくれば積立投信の本来の使い方とも言える長期投資、分散投資用にポートフォリオを切り替えてもいいですね。海外投資していなくて投信積立分なら利用してもいいかなというものに投資しても構わないと思います。その場合はポイント還元のリターン以外に、投資分のリスク・リターンが入ってきます。投資しないリスクを考えたら、このクレジットカード決済、積立投信ぐらいは自分のポートフォリオにない面白そうな投資先を入れても良いかもしれません。

2024年からは新NISAが始まっています。そこのつみたて枠投資としてクレカつみたても親和性が良いです。その場合は全世界に投資するようなオールカントリー(いわゆるオルカン)などに人気が集まっています。クレジットカードの高還元、つみたてNISAによる税優遇によるダブル優遇を受けながら、初心者でも世界に分散積立投資が出来る環境となっており非常に人気となっています。

また積み立てておけば、証券会社の投信残高にかかるポイント還元・付与サービスも受けられます。面倒なことをあまり考えずに1社に月10万クレカで積み立てるという作戦もありかと思います。