日水コンの概要

日水コンのIPO(新規上場)日程関連

| 仮条件決定日 | 2024/09/25 (水) |

|---|---|

| BB期間 | 開始: 2024/09/27 (金) ~ 終了: 2024/10/09 (水) ※最長 |

| 公募価格決定 | 2024/10/04 (金) ※最長:2024/10/10 (木)まで変更可能性 |

| 購入申込期間 | 開始: 2024/10/07 (月) ~ 終了: 2024/10/17 (木) ※最長 |

| 上場予定日 | 2024/10/16 (水) ※最長:2024/10/22 (火)まで変更可能性 |

日水コンのIPO(新規上場)基本情報

| 公募株式数 | 総計:5,245,300株 (公募:0株 / 売出:5,245,300株)売出株式比率:100.0% |

|---|---|

| O.A.分 | 786,700株 (O.A.=オーバーアロットメント) |

| 発行済株数 | 11,866,000株 (上場時、公募株数含む) |

| OR | 50.8% (オファリング・レシオ、OA分含む計算) |

| 想定価格 | 1,430円 |

| 仮条件価格 | 1,320~1,430円 (変動率:-7.7% ~0.0% 中立 ) |

| 公募価格 | 1,430円 (想定価格との差:0円 / 0.0% ) |

| IPOの資金用途 | 全数売出し |

日水コンのIPO価格マトリックス(価格・吸収金額・時価総額)

| 想定価格 | 公開価格 | 初値 | 現在値 | |

|---|---|---|---|---|

| 株価 | 1,430円 | 1,430円 ±0円 |

1,341円

-89円 |

2,009円

(+668円) |

| 変化率 | 0.0% | -6.2% | +49.8% | |

| 吸収金額 | 86.2億円 | 86.2億円 ±0.0億円 |

80.8億円 -5.3億円 |

|

| 時価総額 | 169億円 | 169億円 ±0.0億円 |

159億円 -10億円 |

241億円 +82.8億円 |

※左から右へ時系列的に並んでいます。増減比は左のカラム(行)に対するものです。

※吸収金額はOA(オーバーアロットメント)分を含んで計算しています。

日水コンの取り扱い証券会社と引受割合・シンジケート

| 主幹事証券 | |||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 幹事団と割当 |

※割当数が斜め文字時は推定計算数で掲載しています。参考値として利用ください。後日、正確な数字(公開価格発表以降)に訂正されますので、ご了承ください。

|

||||||||||||||||

※抽選配分は過去の個人投資家への同一条件抽選状況をもとに、およその配分量を算出したものです。

企業データ

| 会社名 | 日水コン |

|---|---|

| 所在地 | 東京都新宿区西新宿六丁目22番1号 |

| 設立 | 1959年05月25日 |

| 従業員数 | 723人 |

| 監査法人 | PwCJapan有限責任監査法人 |

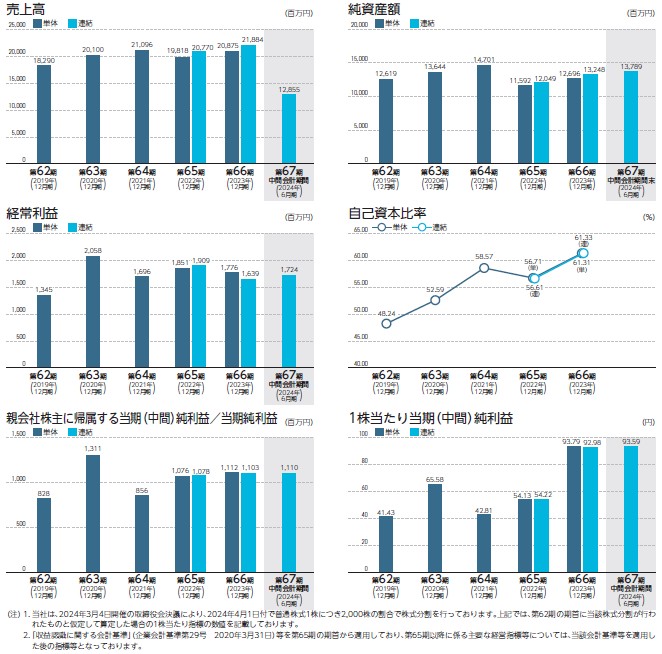

日水コンの概況(直近の経営指標、業績予想)

| 決算期 | 売上 変化率 |

経常利益 変化率 |

当期利益 変化率 |

純資産 総資産 |

|---|---|---|---|---|

| 2019/12 (単・62期) |

18,290,136 | 1,345,840 | 828,553 | 12,619,203 26,158,337 |

| 2020/12 (単・63期) |

20,100,414 9.9% |

2,058,025 52.9% |

1,311,509 58.3% |

13,644,095 25,945,228 |

| 2021/12 (単・64期) |

21,096,883 5.0% |

1,696,969 -17.5% |

856,138 -34.7% |

14,701,479 25,098,762 |

| 2022/12 (単・65期) |

19,818,859 -6.1% |

1,851,312 9.1% |

1,076,574 25.7% |

11,592,369 20,441,099 |

| 2023/12 (単・66期) |

20,875,613 5.3% |

1,776,997 -4.0% |

1,112,957 3.4% |

12,696,427 20,707,229 |

| 決算期 | 売上 | 経常利益 | 当期利益 | 純資産 総資産 |

|---|---|---|---|---|

| 2022/12 (連・65期) |

20,770,882 | 1,909,660 | 1,078,290 | 12,049,242 21,204,049 |

| 2023/12 (連・66期) |

21,884,075 5.4% |

1,639,524 -14.1% |

1,103,308 2.3% |

13,248,856 21,496,122 |

1株あたりに基づく指標

・単独| 決算期 | EPS | BPS | 配当 |

|---|---|---|---|

| 2019/12(単・62期) | 82,855.35 | 1,261,920.38 | 1,500 |

| 2020/12(単・63期) | 131,150.98 | 1,364,409.50 | 1,500 |

| 2021/12(単・64期) | 85,613.86 | 1,470,148.00 | 1,500 |

| 2022/12(単・65期) | 54.13 | 976.94 | 1,500 |

| 2023/12(単・66期) | 93.79 | 1,069.98 | 100,000 |

| 決算期 | EPS | BPS | 配当 |

|---|---|---|---|

| 2022/12(連・65期) | 54.22 | 1,011.57 | -- |

| 2023/12(連・66期) | 92.98 | 1,110.95 | -- |

| 予想PER | 12.37倍 (2024/12連・参考EPS:115.63・想定価格1,430円ベース) |

|---|---|

| 予想PBR | 1.21倍 (2024/12連・参考BPS:1,178.77・想定価格1,430円ベース) |

| 予想配当 | 58.00円(2024/12) |

日水コンの上場前既存株主の状況(ロックアップ・ベンチャーキャピタル保有状況)

| 氏名 | 株数(株) | 割合(%) | ロックアップ |

|---|---|---|---|

| 野村キャピタル・パートナーズ第一号投資事業有限責任組合 | 6,032,000 (5,245,300:87.0%) |

49.65 | 180日 |

| 株式会社クボタ | 2,370,000 | 19.51 | 180日 |

| 一般財団法人水・地域イノベーション財団 | 1,820,000 | 14.98 | 180日 |

| 伊藤忠商事株式会社 | 1,000,000 | 8.23 | 180日 |

| 四戸 泉 | 300,000 | 2.47 | 180日 |

| 北村 昌之 | 100,000 | 0.82 | 180日 |

| 佐久間 麻弥 | 80,000 | 0.66 | 180日 |

| 丸山 慎一 | 40,000 | 0.33 | |

| 恵谷 啓二 | 40,000 | 0.33 | |

| 吉田 春子 | 40,000 | 0.33 | |

| 既存株主総計(37) | 12,148,300 | 100 | 対象 6,456,700株 カバー率 93.53% |

※上位10名までを表示。株数のカッコ内は売出放出数と割合。

※ベンチャーキャピタルの名称を青色で表示

| VC推定保有(1) (内ロックアップ) |

上場前:6,032,000株 売出後:786,700株 786,700株(100.00%) |

|---|

日水コンのストックオプション(新株予約権)の状況

| 総会決議 | 対象株数(株) | 行使価格(円) | 行使期間 |

|---|---|---|---|

| 2024-03-22 | 282,300 | 1,050 | (自)2026-03-23~(至)2034-03-03 |

| SO総計(1) | 282,300 | 上場時算入 | 0株 |

日水コンの初値予想・評価・BBスタンス・初値結果関連

| BB参加姿勢 | 評価: |

|---|---|

| 初値予想 (BB開始時) |

1,400円 (想定価格比: -30円/-2.1%) |

| 直前予想 (上場前) |

1,330円 (公募比: -100円/-7.0%) |

| 初値 | 1,341円 (公募比: -89円/-6.2%) |

・新規承認時の第一印象  (C:微妙)

(C:微妙)

上下水道の建設コンサル業。インフラ系。従業員の平均給与800万超えで上流工程のおいしい水を飲んでる感。

筆頭株主の野村系ファンドが大売り出し。主幹事野村證券で独立引受幹事として岡三証券を指名。ある程度の割安価格水準で売らないといけないIPOなので価格評価が重要。

初値向きというよりかは、安定的に保有したいかの株で、配当性向50%程度を謳う。また株価安定のため自己株取得に関しても言及。

IPO成長期待というよりインフラ・ディフェンシブ株が市場に一つ登場した感じで見たい。

筆頭株主の野村系ファンドが大売り出し。主幹事野村證券で独立引受幹事として岡三証券を指名。ある程度の割安価格水準で売らないといけないIPOなので価格評価が重要。

初値向きというよりかは、安定的に保有したいかの株で、配当性向50%程度を謳う。また株価安定のため自己株取得に関しても言及。

IPO成長期待というよりインフラ・ディフェンシブ株が市場に一つ登場した感じで見たい。

・ブックビルディング姿勢に対するコメント

1.注目度…全般的なIPOとしての注目

もうすぐ70期を迎える老舗水道コンサル業。社名も「日水コン」と昭和っぽい。

IPO視点ではキングオブ地味系タイプ。

主幹事も特に初値とか気にしておらず、ある程度の価格でイグジット分売できればという雰囲気。

上場日は10月中旬で単独上場。それでも目立たない状況になりそう。

2.割安性…PER,PBRなど財務情報、価格設定から

2024年12月度、連結予想EPSは115.63。

想定価格1,430円から計算される予想PERは約12.37倍。

業績推移は横ばいで安定的。コンサルでコスト削減など、また官公庁の仕事が多いので、

予算ありきのタイプ。今後も成長性には期待しづらい。

売出価格はもう少しIPOプレミアムディスカウントが欲しかったところか?

3.規模…吸収金額と市場、売り圧力関係

吸収金額は約86.2億(想定価格ベースOA分含む)の中型~大型IPO。

上場市場は東証スタンダード市場。主幹事は野村證券。

全数売出しで公募なし。売出し元は野村系のキャピタルファンド。

持ち株の9割弱を手放すイグジット案件。

上場時の需給は悪いことから、もう少し割安感がでる価格設定ではないと売りさばくのはしんどそう。

ストック・オプションは1,050円で282,300株。行使期間は2026年以降。

需給面はイマイチとして判断したい。

少なくとも短期向けではなく、長期で保有してメリットあるかで判断したい。

4.業種…人気化しそうな業種か?魅力があるかなど

スタンダード市場上場で成長性に乏しく地味系案件。人気化するほうがおかしい。

売り側のアピールとしてはインフラ系の安定感、高い配当性向(50%)などで必至。

さらに目論見書を見る限りでは、「自己株式取得」も機動的に行うことで中長期の株価対策は行いそう。

しかし、特に上場時に焦って買う必要はなく、上場後の株価水準で他のインフラコンサルと比較して

買い得と思えは長期ポートフォリオに入れておくといった投資スタイルが合いそう。

5.評価…総合的評価や特記的事項を含める

全く初値向き銘柄ではないことから、総合評価はD級評価とする。

売出し株の魅力(プライマリー参戦の魅力)という評価で考えているためD評価にしたが、

主幹事の実力を考えると、上場後に売出価格以上になるイメージはできる。

上場時は様子見して、上場後数ヶ月で落ち着いたところでの株価が上場時より安くなっていたら、

手堅い投資先として狙えるかも知れない。何も売出価格で買う必要はないといったところか?

美味しいIPOは手に入れにくい野村證券主幹事のIPOだが、

申し込めばこちらは普通に手に入ってしまいそう。

全体考察

総合得点は3点で、私のBBスタンスはD評価です

もうすぐ70期を迎える老舗水道コンサル業。社名も「日水コン」と昭和っぽい。

IPO視点ではキングオブ地味系タイプ。

主幹事も特に初値とか気にしておらず、ある程度の価格でイグジット分売できればという雰囲気。

上場日は10月中旬で単独上場。それでも目立たない状況になりそう。

2.割安性…PER,PBRなど財務情報、価格設定から

2024年12月度、連結予想EPSは115.63。

想定価格1,430円から計算される予想PERは約12.37倍。

業績推移は横ばいで安定的。コンサルでコスト削減など、また官公庁の仕事が多いので、

予算ありきのタイプ。今後も成長性には期待しづらい。

売出価格はもう少しIPOプレミアムディスカウントが欲しかったところか?

3.規模…吸収金額と市場、売り圧力関係

吸収金額は約86.2億(想定価格ベースOA分含む)の中型~大型IPO。

上場市場は東証スタンダード市場。主幹事は野村證券。

全数売出しで公募なし。売出し元は野村系のキャピタルファンド。

持ち株の9割弱を手放すイグジット案件。

上場時の需給は悪いことから、もう少し割安感がでる価格設定ではないと売りさばくのはしんどそう。

ストック・オプションは1,050円で282,300株。行使期間は2026年以降。

需給面はイマイチとして判断したい。

少なくとも短期向けではなく、長期で保有してメリットあるかで判断したい。

4.業種…人気化しそうな業種か?魅力があるかなど

スタンダード市場上場で成長性に乏しく地味系案件。人気化するほうがおかしい。

売り側のアピールとしてはインフラ系の安定感、高い配当性向(50%)などで必至。

さらに目論見書を見る限りでは、「自己株式取得」も機動的に行うことで中長期の株価対策は行いそう。

しかし、特に上場時に焦って買う必要はなく、上場後の株価水準で他のインフラコンサルと比較して

買い得と思えは長期ポートフォリオに入れておくといった投資スタイルが合いそう。

5.評価…総合的評価や特記的事項を含める

全く初値向き銘柄ではないことから、総合評価はD級評価とする。

売出し株の魅力(プライマリー参戦の魅力)という評価で考えているためD評価にしたが、

主幹事の実力を考えると、上場後に売出価格以上になるイメージはできる。

上場時は様子見して、上場後数ヶ月で落ち着いたところでの株価が上場時より安くなっていたら、

手堅い投資先として狙えるかも知れない。何も売出価格で買う必要はないといったところか?

美味しいIPOは手に入れにくい野村證券主幹事のIPOだが、

申し込めばこちらは普通に手に入ってしまいそう。

全体考察

総合得点は3点で、私のBBスタンスはD評価です

日水コンへのみんなの初値予想

初値的中で最大2000円分のアマゾンギフト券をゲット!皆さんの初値予想の投稿をお待ちしています。日水コンの初値予想投票は締め切りました。

現在の読者予想件数:56件

読者予想サマリ 平均値:1,373円 | 中央値:1,350円 | 補正値:1,373円

最高:2,139円 >>>> 最低:1,100円

最高:2,139円 >>>> 最低:1,100円

watermelon様(2024/10/16) スタンス:(D) BB期間終了後

予想値:1,375円(公募価格比:-55円)

萩焼様(2024/10/11) スタンス:(B) BB期間終了後

予想値:1,351円(公募価格比:-79円)

微妙か!?

ピア様(2024/10/11) スタンス:(D) BB期間終了後

予想値:1,335円(公募価格比:-95円)

規模がそこそこあって地味な銘柄なので公募は割れてしまうのでは。

kuro様(2024/10/11) スタンス:(D) BB期間終了後

予想値:1,329円(公募価格比:-101円)

イグジット案件では…

売り出しマンセー様(2024/10/10) スタンス:(D) メルアドなし BB期間終了後

予想値:1,111円(公募価格比:-319円)

タケ様(2024/10/09) スタンス:(D) BB期間終了前

予想値:1,250円(公募価格比:-180円)

ズッコケ

5kg様(2024/10/08) スタンス:(D) BB期間終了前

予想値:1,315円(公募価格比:-115円)

地味であり、昔ながらの業種という感じで、人気が出なさそう

ふつうのサラリーマン様(2024/10/08) スタンス:(なし) BB期間終了前

予想値:1,315円(公募価格比:-115円)

なんとなくレガシー企業というふうに見えてしまう

n2様(2024/10/08) スタンス:(D) BB期間終了前

予想値:1,329円(公募価格比:-101円)

引受価額を目安にしました

parms様(2024/10/08) スタンス:(B) BB期間終了前

予想値:1,465円(公募価格比:+35円)

マイナスはないのでは

AIM様(2024/10/06) スタンス:(C) BB期間終了前

予想値:1,500円(公募価格比:+70円)

注目はされないでしょう

ですが公募を上回る予想をします

ですが公募を上回る予想をします

CORO様(2024/10/06) スタンス:(D) BB期間終了前

予想値:1,316円(公募価格比:-114円)

ハフ様(2024/10/06) スタンス:(C) BB期間終了前

予想値:1,450円(公募価格比:+20円)

売り出しが多すぎます

DCT様(2024/10/06) スタンス:(C) BB期間終了前

予想値:1,400円(公募価格比:-30円)

1400円でしょう

相関様(2024/10/06) スタンス:(C) BB期間終了前

予想値:1,430円(公募価格比:±0円)

公募同値

マヌカハニー様(2024/10/06) スタンス:(D) BB期間終了前

予想値:1,350円(公募価格比:-80円)

こんなのでも上限で決まってしまうんだろうなぁ

ユークリッド様(2024/10/06) スタンス:(D) BB期間終了前

予想値:1,329円(公募価格比:-101円)

公募割れ以外考えにくい

アルファルファ様(2024/10/06) スタンス:(D) BB期間終了前

予想値:1,329円(公募価格比:-101円)

下がったところで買えばいいかな

みんすくみ様(2024/10/05) スタンス:(C) BB期間終了前

予想値:1,380円(公募価格比:-50円)

メトロにつられて上がるかも

ほいみん様(2024/10/05) スタンス:(C) BB期間終了前

予想値:1,329円(公募価格比:-101円)

ピタリ賞ねらいです

かぶけ様(2024/10/05) スタンス:(C) BB期間終了前

予想値:1,329円(公募価格比:-101円)

厳しい・・・南無・・・

うち様(2024/10/04) スタンス:(D) BB期間終了前

予想値:1,330円(公募価格比:-100円)

こんなもんでしょう

ネコポス様(2024/10/03) スタンス:(D) BB期間終了前

予想値:1,350円(公募価格比:-80円)

これくらいかな。

TK様(2024/10/02) スタンス:(C) BB期間終了前

予想値:1,330円(公募価格比:-100円)

微妙銘柄。

CYO様(2024/10/02) スタンス:(C) BB期間終了前

予想値:1,370円(公募価格比:-60円)

売出がここまで多くなければ応募したかったです

ルイコスタ様(2024/10/02) スタンス:(D) BB期間終了前

予想値:1,330円(公募価格比:-100円)

良くて公募値前後か。

かっきー様(2024/10/01) スタンス:(B) BB期間終了前

予想値:2,139円(公募価格比:+709円)

地味だけど意外性あるかなと。

hal様(2024/10/01) スタンス:(D) BB期間終了前

予想値:1,350円(公募価格比:-80円)

パスします

まつ様(2024/10/01) スタンス:(D) BB期間終了前

予想値:1,316円(公募価格比:-114円)

野村証券の誠意を期待します。

スティンガー様(2024/09/30) スタンス:(D) BB期間終了前

予想値:1,380円(公募価格比:-50円)

利回りはいいですが初値は厳しいと思います。

だるたにあん様(2024/09/30) スタンス:(D) BB期間終了前

予想値:1,335円(公募価格比:-95円)

超地味

森松様(2024/09/30) スタンス:(D) BB期間終了前

予想値:1,200円(公募価格比:-230円)

IPOは冬の時代

レモンパン様(2024/09/30) スタンス:(C) BB期間終了前

予想値:1,410円(公募価格比:-20円)

少し厳しめで。

米国財政破綻様(2024/09/29) スタンス:(D) BB期間終了前

予想値:1,100円(公募価格比:-330円)

米国リスク

k&k様(2024/09/29) スタンス:(D) BB期間終了前

予想値:1,305円(公募価格比:-125円)

期待できない。パス。

UG様(2024/09/29) スタンス:(C) BB期間終了前

予想値:1,320円(公募価格比:-110円)

野村だし大きくは割れんと思うけど

たけ様(2024/09/29) スタンス:(D) BB期間終了前

予想値:1,200円(公募価格比:-230円)

従業員に還元されているのは素晴らしいんですが、競合も多いし、いつまでも持つか。

ケニー様(2024/09/28) スタンス:(D) BB期間終了前

予想値:1,400円(公募価格比:-30円)

人気ないなー

LoG様(2024/09/28) スタンス:(D) BB期間終了前

予想値:1,322円(公募価格比:-108円)

だめでしょう

IPO投資家様(2024/09/27) スタンス:(C) BB期間終了前

予想値:1,417円(公募価格比:-13円)

初値向きではないが、配当とか自社株買いとかありそうで面白そう。

全力で申し込んでみて、当選したら縁があったと思って、長期保有してみるわ。

全力で申し込んでみて、当選したら縁があったと思って、長期保有してみるわ。

haru様(2024/09/27) スタンス:(D) BB期間終了前

予想値:1,270円(公募価格比:-160円)

割るときは容赦なく割れていますね。

yupa様(2024/09/27) スタンス:(D) BB期間終了前

予想値:1,400円(公募価格比:-30円)

パスかなぁ。

★ひろ★様(2024/09/27) スタンス:(D) BB期間終了前

予想値:1,290円(公募価格比:-140円)

みよぶー様(2024/09/27) スタンス:(C) BB期間終了前

予想値:1,420円(公募価格比:-10円)

プラスはないでしょう

愛読者様(2024/09/26) スタンス:(D) BB期間終了前

予想値:1,350円(公募価格比:-80円)

いらない

my20001様(2024/09/26) スタンス:(S) BB期間終了前

予想値:1,470円(公募価格比:+40円)

地合いが回復するかどうか

色違いのベトベトン様(2024/09/25) スタンス:(D) BB期間終了前

予想値:1,390円(公募価格比:-40円)

高配当も全数売出は厳しい、しかも野村が弱気になる地合

ネオ様(2024/09/21) スタンス:(C) BB期間終了前

予想値:1,430円(公募価格比:±0円)

野村の低位客配分案件かも!?

yossarian様(2024/09/20) スタンス:(C) BB期間終了前

予想値:1,484円(公募価格比:+54円)

微妙かな。

hakio様(2024/09/19) スタンス:(B) BB期間終了前

予想値:1,450円(公募価格比:+20円)

goodcampany

フレディ様(2024/09/19) スタンス:(C) BB期間終了前

予想値:1,430円(公募価格比:±0円)

んー微妙

masa様(2024/09/13) スタンス:(C) BB期間終了前

予想値:1,456円(公募価格比:+26円)

mu-mu2様(2024/09/11) スタンス:(D) BB期間終了前

予想値:1,280円(公募価格比:-150円)

スタンダード上場でこの規模の大きさは無理かな

SS様(2024/09/10) スタンス:(C) BB期間終了前

予想値:1,455円(公募価格比:+25円)

初値向きではなさそう

きむ様(2024/09/09) スタンス:(B) BB期間終了前

予想値:1,520円(公募価格比:+90円)

少し上

ussy77様(2024/09/09) スタンス:(C) BB期間終了前

予想値:1,560円(公募価格比:+130円)

※ 情報は更新・訂正されている可能性がありますので、詳細は企業ホームページ・目論見書などで確認してください。