セイワホールディングスの概要

セイワホールディングスのIPO(新規上場)日程関連

| 仮条件決定日 | 2026/03/10 (火) |

|---|---|

| BB期間 | 開始: 2026/03/11 (水) ~ 終了: 2026/03/17 (火) |

| 公募価格決定 | 2026/03/18 (水) |

| 購入申込期間 | 開始: 2026/03/19 (木) ~ 終了: 2026/03/25 (水) |

| 上場予定日 | 2026/03/27 (金) |

セイワホールディングスのIPO(新規上場)基本情報

| 公募株式数 | 総計:5,400,000株 (公募:3,720,000株 / 売出:1,680,000株)売出株式比率:31.1% |

|---|---|

| O.A.分 | 810,000株 (O.A.=オーバーアロットメント) |

| 発行済株数 | 18,805,000株 (上場時、公募株数含む) |

| OR | 33.0% (オファリング・レシオ、OA分含む計算) |

| 想定価格 | 1,230円 |

| 仮条件価格 | 1,230~1,250円 (変動率:0.0% ~+1.6% やや強気 ) |

| 公募価格 | 1,250円 (想定価格との差:+20円 / +1.6% ) |

| IPOの資金用途 | M&A待機資金 |

セイワホールディングスのIPO価格マトリックス(価格・吸収金額・時価総額)

| 想定価格 | 公開価格 | 初値 | 現在値 | |

|---|---|---|---|---|

| 株価 | 1,230円 | 1,250円 +20円 |

1,220円

-30円 |

1,540円

(+320円) |

| 変化率 | +1.6% | -2.4% | +26.2% | |

| 吸収金額 | 76.3億円 | 77.6億円 +1.24億円 |

75.7億円 -1.8億円 |

|

| 時価総額 | 231億円 | 235億円 +3.76億円 |

229億円 -5.6億円 |

0.0億円 -229億円 |

※左から右へ時系列的に並んでいます。増減比は左のカラム(行)に対するものです。

※吸収金額はOA(オーバーアロットメント)分を含んで計算しています。

セイワホールディングスの取り扱い証券会社と引受割合・シンジケート

| 主幹事証券 | |||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 幹事団と割当 |

※割当数が斜め文字時は推定計算数で掲載しています。参考値として利用ください。後日、正確な数字(公開価格発表以降)に訂正されますので、ご了承ください。

|

||||||||||||||||||||||||||||||||||||||||||||

※抽選配分は過去の個人投資家への同一条件抽選状況をもとに、およその配分量を算出したものです。

企業データ

| 会社名 | セイワホールディングス |

|---|---|

| 所在地 | 愛知県名古屋市中区錦一丁目8番11号 |

| 設立 | 2021年01月04日 |

| 従業員数 | 345人 |

| 監査法人 | 仰星監査法人 |

セイワホールディングスの概況(直近の経営指標、業績予想)

| 決算期 | 売上 変化率 |

経常利益 変化率 |

当期利益 変化率 |

純資産 総資産 |

|---|---|---|---|---|

| 2021/12 (単・1期) |

43 | 4 | 4 | 167 1,455 |

| 2022/05 (単・2期) |

66 53.5% |

-68 -1,800.0% |

-209 -5,325.0% |

256 2,989 |

| 2023/05 (単・3期) |

365 453.0% |

-12 -82.4% |

-13 -93.8% |

248 4,744 |

| 2024/05 (単・4期) |

494 35.3% |

19 -258.3% |

18 -238.5% |

303 4,834 |

| 2025/05 (単・5期) |

817 65.4% |

222 1,068.4% |

221 1,127.8% |

1,175 6,178 |

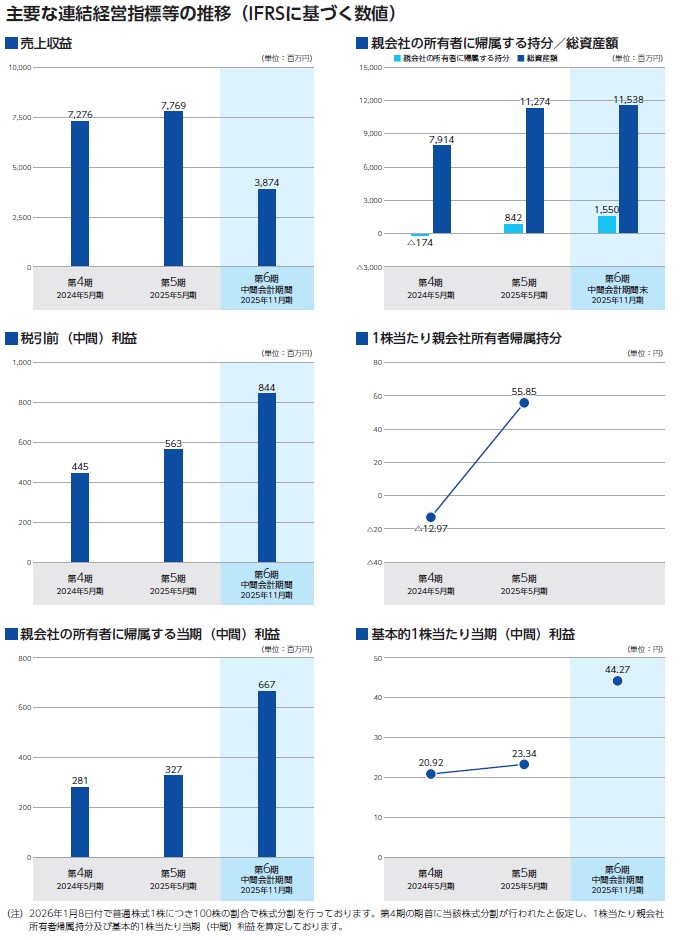

| 決算期 | 売上 | 経常利益 | 当期利益 | 純資産 総資産 |

|---|---|---|---|---|

| 2024/05 (連・4期) |

7,276 | 445 | 0 | 174 7,914 |

| 2025/05 (連・5期) |

7,769 6.8% |

563 26.5% |

98 0.0% |

842 11,274 |

1株あたりに基づく指標

・単独| 決算期 | EPS | BPS | 配当 |

|---|---|---|---|

| 2021/12(単・1期) | 36.73 | 1,355.77 | 0 |

| 2022/05(単・2期) | -1,698.46 | 1,904.64 | 0 |

| 2023/05(単・3期) | -97.82 | 1,806.81 | 0 |

| 2024/05(単・4期) | 1.40 | 19.47 | 0 |

| 2025/05(単・5期) | 15.81 | 75.20 | 0 |

| 決算期 | EPS | BPS | 配当 |

|---|---|---|---|

| 2024/05(連・4期) | 0.00 | 0.00 | -- |

| 2025/05(連・5期) | 0.00 | 0.00 | -- |

| 予想PER | 18.52倍 (2026/05連・参考EPS:66.43・想定価格1,230円ベース) |

|---|---|

| 予想PBR | 3.81倍 (2026/05連・参考BPS:322.86・想定価格1,230円ベース) |

| 予想配当 | --(2026/05) |

セイワホールディングスの上場前既存株主の状況(ロックアップ・ベンチャーキャピタル保有状況)

| 氏名 | 株数(株) | 割合(%) | ロックアップ |

|---|---|---|---|

| 野見山 勇大 | 11,445,500 (200,000:1.7%) |

69.89 | 360日 |

| 石田 克史 | 1,365,800 | 8.34 | |

| 株式会社フューチャーラボ | 1,274,200 (1,150,000:90.3%) |

7.78 | |

| DBC1号投資事業有限責任組合 | 479,500 | 2.93 | 180日 |

| 井川 径成 | 413,500 | 2.52 | 180日 |

| あいぎん未来創造ファンド4号投資事業有限責任組合 | 330,000 (330,000:100.0%) |

2.02 | |

| 森 祐介 | 134,500 | 0.82 | 180日 |

| あいぎんベンチャーファンド2号投資事業有限責任組合 | 115,000 | 0.70 | |

| 橋本 久司 | 75,000 | 0.46 | 180日 |

| 橋本 享子 | 75,000 | 0.46 | 180日 |

| 既存株主総計(53) | 16,377,000 | 100 | 対象 13,092,000株 カバー率 89.08% |

※上位10名までを表示。株数のカッコ内は売出放出数と割合。

※ベンチャーキャピタルの名称を青色で表示

| VC推定保有(3) (内ロックアップ) |

上場前:924,500株 売出後:594,500株 479,500株(80.66%) |

|---|

セイワホールディングスのストックオプション(新株予約権)の状況

| 総会決議 | 対象株数(株) | 行使価格(円) | 行使期間 |

|---|---|---|---|

| 2021-03-25 | 152,500 | 5 | (自)0000-00-00~(至)2031-03-20 |

| 2021-03-25 | 30,500 | 16 | (自)0000-00-00~(至)2027-03-31 |

| 2022-12-02 | 317,000 | 18 | (自)0000-00-00~(至)2032-12-01 |

| 2022-12-02 | 150,000 | 121 | (自)0000-00-00~(至)2027-03-31 |

| 2024-01-31 | 444,700 | 18 | (自)0000-00-00~(至)2033-12-31 |

| 2024-09-11 | 142,000 | 18 | (自)0000-00-00~(至)2033-12-29 |

| 2025-11-19 | 56,800 | 37 | (自)0000-00-00~(至)2033-12-29 |

| SO総計(7) | 1,293,500 | 上場時算入 | 1,293,500株 |

セイワホールディングスの初値予想・評価・BBスタンス・初値結果関連

| BB参加姿勢 | 評価: |

|---|---|

| 初値予想 (BB開始時) |

1,380円 (想定価格比: +150円/+12.2%) |

| 直前予想 (上場前) |

1,150円 (公募比: -100円/-8.0%) |

| 初値 | 1,220円 (公募比: -30円/-2.4%) |

・新規承認時の第一印象  (B:やや積極的)

(B:やや積極的)

愛知県本店の事業継承系、M&A、グループ経営会社。金属加工系の中小企業が多い愛知県で非常に発展している印象。セクターが金属製品なのはグループ経営を進めている前進のセイワ工業が溶接業だからか?

業績面は売上急上昇とは行かないものの、利益の伸びが良い。しかしながら成長をやや織り込まれている価格設定なのは残念か?上場時に投資家にどういう企業と評価されるかが鍵。

今の産業環境を考えると中長期で引き続き伸びていきそうな事業をしている。

SBI証券主幹事ということで、短期的には仕掛け的な動意付き次第で高騰可能性もある。

業績面は売上急上昇とは行かないものの、利益の伸びが良い。しかしながら成長をやや織り込まれている価格設定なのは残念か?上場時に投資家にどういう企業と評価されるかが鍵。

今の産業環境を考えると中長期で引き続き伸びていきそうな事業をしている。

SBI証券主幹事ということで、短期的には仕掛け的な動意付き次第で高騰可能性もある。

・ブックビルディング姿勢に対するコメント

1.注目度…全般的なIPOとしての注目

事業継承推進型のM&A企業。車産業や金属加工が発達している愛知県本店。

2026年のIPO戦線は苦しく、ようやくプラス初値で印象を打破できるかに注目。

ただし、金属製品セクターで、よく見ると不安な点もある。

上場日は3月下旬で単独上場。3月最後のIPOで何とかしてくれるか?

2.割安性…PER,PBRなど財務情報、価格設定から

2026年5月度、連結予想EPSは66.43。

想定価格1,230円から計算される予想PERは約18.52倍。

成長期待を織り込んだ価格設定になっており、割安感は感じない。

金属製品セクターで考えると高PER。

この織り込み済み価格設定をIPO初値時点で、どう評価されるかが不明点の一つ。

3.規模…吸収金額と市場、売り圧力関係

吸収金額は約76.3億(想定価格ベースOA分含む)の中型~やや大型IPO。

上場市場は東証グロース市場。主幹事はSBI証券。

売出株式比率は31.1%で公募が多い。オファリング・レシオはやや高めの水準。

ベンチャーキャピタルからの出資はまちまち、上場時にイグジットするところもあるが、

売り出さず保有を残すところもありバラバラ。ロックアップの掛かりは90%程度のカバー率。

まったくロックアップがかかってないところからの売り次第で、上場時の売り圧は変化。

ロックアップには価格での解除要件はなし。

ストック・オプションの未行使残は上場時参入約129万株。5~121円と安い。

こちらもやや売り圧要因として考慮したい。

80億レベルの吸収規模に、上場時、上場後の売り圧もそれなり。

需給面はそれほど良くなく、初値上昇を妨げる内容。

地合いが悪いまま上場日を迎えると初値も厳しくなりそうな需給模様。

4.業種…人気化しそうな業種か?魅力があるかなど

事業内容を見ると、すぐに好調の「技術承継機構」が連想できる。IPO後、株価も急騰しており連想買いに期待できるか?

M&A系は儲かっている状況で、ここも利益の成長は見込めそう。しかし想定価格からやや織り込みは気になる部分。

IPO情勢だと似たような感触として、小売業のラーメンチェーン店がIPOで人気が出て上場後伸びていたが、

それの影響か?後から出てくるラーメン店(小売業)にも期待が高まって織り込み済み上場して伸び悩んでいる所も多い。

セイワホールディングスは二匹目のドジョウレベルなので、まだ行けそうだが、今後も似たようなタイプのIPOが出てくると、

後になるほど織り込み済みが強くなり、警戒感は高めたい。

5.評価…総合的評価や特記的事項を含める

C級評価レベルのIPOが軒並み公募割れという地合いの中、

ようやくプラススタートで始まっても?という業種のIPOとなる。

やや不安な部分も多くC級評価としたいが、初値プラス期待があるのならとB級評価を据え置きたい。

しかし、初値時点で評価されるか、もしくは上場後しばらくして評価されるか、時期のズレが出る可能性もありそう。

上場時に評価されずに公募割れから始まってしまう可能性も十分ありそう。

その場合は、それこそ「技術承継機構」の二匹目のドジョウを狙いに行っても良いかもしれない。

全体考察

総合得点は6点で、私のBBスタンスはB評価です

事業継承推進型のM&A企業。車産業や金属加工が発達している愛知県本店。

2026年のIPO戦線は苦しく、ようやくプラス初値で印象を打破できるかに注目。

ただし、金属製品セクターで、よく見ると不安な点もある。

上場日は3月下旬で単独上場。3月最後のIPOで何とかしてくれるか?

2.割安性…PER,PBRなど財務情報、価格設定から

2026年5月度、連結予想EPSは66.43。

想定価格1,230円から計算される予想PERは約18.52倍。

成長期待を織り込んだ価格設定になっており、割安感は感じない。

金属製品セクターで考えると高PER。

この織り込み済み価格設定をIPO初値時点で、どう評価されるかが不明点の一つ。

3.規模…吸収金額と市場、売り圧力関係

吸収金額は約76.3億(想定価格ベースOA分含む)の中型~やや大型IPO。

上場市場は東証グロース市場。主幹事はSBI証券。

売出株式比率は31.1%で公募が多い。オファリング・レシオはやや高めの水準。

ベンチャーキャピタルからの出資はまちまち、上場時にイグジットするところもあるが、

売り出さず保有を残すところもありバラバラ。ロックアップの掛かりは90%程度のカバー率。

まったくロックアップがかかってないところからの売り次第で、上場時の売り圧は変化。

ロックアップには価格での解除要件はなし。

ストック・オプションの未行使残は上場時参入約129万株。5~121円と安い。

こちらもやや売り圧要因として考慮したい。

80億レベルの吸収規模に、上場時、上場後の売り圧もそれなり。

需給面はそれほど良くなく、初値上昇を妨げる内容。

地合いが悪いまま上場日を迎えると初値も厳しくなりそうな需給模様。

4.業種…人気化しそうな業種か?魅力があるかなど

事業内容を見ると、すぐに好調の「技術承継機構」が連想できる。IPO後、株価も急騰しており連想買いに期待できるか?

M&A系は儲かっている状況で、ここも利益の成長は見込めそう。しかし想定価格からやや織り込みは気になる部分。

IPO情勢だと似たような感触として、小売業のラーメンチェーン店がIPOで人気が出て上場後伸びていたが、

それの影響か?後から出てくるラーメン店(小売業)にも期待が高まって織り込み済み上場して伸び悩んでいる所も多い。

セイワホールディングスは二匹目のドジョウレベルなので、まだ行けそうだが、今後も似たようなタイプのIPOが出てくると、

後になるほど織り込み済みが強くなり、警戒感は高めたい。

5.評価…総合的評価や特記的事項を含める

C級評価レベルのIPOが軒並み公募割れという地合いの中、

ようやくプラススタートで始まっても?という業種のIPOとなる。

やや不安な部分も多くC級評価としたいが、初値プラス期待があるのならとB級評価を据え置きたい。

しかし、初値時点で評価されるか、もしくは上場後しばらくして評価されるか、時期のズレが出る可能性もありそう。

上場時に評価されずに公募割れから始まってしまう可能性も十分ありそう。

その場合は、それこそ「技術承継機構」の二匹目のドジョウを狙いに行っても良いかもしれない。

全体考察

総合得点は6点で、私のBBスタンスはB評価です

セイワホールディングスへのみんなの初値予想

初値的中で最大2000円分のアマゾンギフト券をゲット!皆さんの初値予想の投稿をお待ちしています。セイワホールディングスの初値予想投票は締め切りました。

現在の読者予想件数:91件

読者予想サマリ 平均値:1,741円 | 中央値:1,550円 | 補正値:1,668円

最高:5,000円 >>>> 最低:1,100円

最高:5,000円 >>>> 最低:1,100円

2匹目の技術承継機構様(2026/03/27) スタンス:(S) BB期間終了後

予想値:1,670円(公募価格比:+420円)

ガイア様(2026/03/26) スタンス:(A) BB期間終了後

予想値:1,870円(公募価格比:+620円)

ぽろじ様(2026/03/26) スタンス:(A) BB期間終了後

予想値:1,150円(公募価格比:-100円)

今回の黒澤さんの立ち振る舞いは残念ですね。

クロー人様(2026/03/26) スタンス:(C) BB期間終了後

予想値:1,155円(公募価格比:-95円)

引受価格のチョイ上かな?

昨今のIPOは、業績、将来性など関係なく、そもそも資金が入らない。

公募割れの連鎖反応が怖い。IPO冬の時代到来。しばらくは手出し無用。

昨今のIPOは、業績、将来性など関係なく、そもそも資金が入らない。

公募割れの連鎖反応が怖い。IPO冬の時代到来。しばらくは手出し無用。

parms様(2026/03/25) スタンス:(C) BB期間終了後

予想値:1,250円(公募価格比:±0円)

トントン程度か

フナゴン様(2026/03/25) スタンス:(B) BB期間終了後

予想値:1,385円(公募価格比:+135円)

公募価格うわまってほしいです!!

help3744様(2026/03/24) スタンス:(S) メルアドなし BB期間終了後

予想値:1,980円(公募価格比:+730円)

期待してます

ゆう様(2026/03/24) スタンス:(A) BB期間終了後

予想値:1,900円(公募価格比:+650円)

これ位は上がりそう

chidai様(2026/03/24) スタンス:(C) BB期間終了後

予想値:1,200円(公募価格比:-50円)

少し割れると予想

トランキーロ様(2026/03/24) スタンス:(B) メルアドなし BB期間終了後

予想値:1,750円(公募価格比:+500円)

上がる。

金さん様(2026/03/24) スタンス:(A) BB期間終了後

予想値:2,000円(公募価格比:+750円)

ボタン様(2026/03/24) スタンス:(C) BB期間終了後

予想値:1,290円(公募価格比:+40円)

割安感ないのが残念。そろそろ公募割れは回避して欲しい。

カーテン様(2026/03/22) スタンス:(B) メルアドなし BB期間終了後

予想値:1,250円(公募価格比:±0円)

初値は上がらない地合い

ただセカンダリでは欲しい人が集まる予想する人多いので安い初値は買われて公募価格ぐらいで落ち着きそう

ただセカンダリでは欲しい人が集まる予想する人多いので安い初値は買われて公募価格ぐらいで落ち着きそう

hirokunn様(2026/03/22) スタンス:(なし) BB期間終了後

予想値:1,322円(公募価格比:+72円)

レジェンド様(2026/03/22) スタンス:(A) BB期間終了後

予想値:1,875円(公募価格比:+625円)

今後も急成長は維持すると予想します。中・長期投資にも魅力が有ると思います。

キタキツネ様(2026/03/22) スタンス:(B) BB期間終了後

予想値:1,705円(公募価格比:+455円)

久々のアイポの当選です。楽しみです。

Dt様(2026/03/21) スタンス:(なし) メルアドなし BB期間終了後

予想値:4,500円(公募価格比:+3,250円)

1439様(2026/03/21) スタンス:(B) BB期間終了後

予想値:1,660円(公募価格比:+410円)

技術継承機構をイメージしてしまうけど、実力これくらいでは?あとは当日の地合い次第?

かとし様(2026/03/21) スタンス:(B) BB期間終了後

予想値:1,650円(公募価格比:+400円)

ショウ様(2026/03/20) スタンス:(B) BB期間終了後

予想値:2,026円(公募価格比:+776円)

2026

そろそろ買気配のプラスで行きましょうよ!!

そろそろ買気配のプラスで行きましょうよ!!

yo様(2026/03/20) スタンス:(A) BB期間終了後

予想値:1,350円(公募価格比:+100円)

地合い次第

aloha様(2026/03/20) スタンス:(なし) BB期間終了後

予想値:1,450円(公募価格比:+200円)

この位で

おぴすけ様(2026/03/20) スタンス:(B) BB期間終了後

予想値:1,365円(公募価格比:+115円)

2年ぶりにみずほでIPOに当選しました。

かなり微妙な地合いですが、辞退するのもイヤなんで申し込みます。

初値は割れない…と思いたいので、せめてこれを超えてほしい。

かなり微妙な地合いですが、辞退するのもイヤなんで申し込みます。

初値は割れない…と思いたいので、せめてこれを超えてほしい。

はるのひ様(2026/03/19) スタンス:(C) BB期間終了後

予想値:1,370円(公募価格比:+120円)

地合い次第だが微益は期待出来そう

りみたく様(2026/03/19) スタンス:(B) BB期間終了後

予想値:2,050円(公募価格比:+800円)

補欠です

うま様(2026/03/19) スタンス:(B) BB期間終了後

予想値:1,550円(公募価格比:+300円)

色違いのベトベトン様(2026/03/19) スタンス:(D) BB期間終了後

予想値:1,155円(公募価格比:-95円)

直近5年SBI主幹事で1万枚以上配った場合大体ダメ

いえやす様(2026/03/19) スタンス:(A) BB期間終了後

予想値:1,750円(公募価格比:+500円)

3月のipoはここ!

ji-ji様(2026/03/19) スタンス:(C) BB期間終了後

予想値:1,170円(公募価格比:-80円)

規模も大きく、地合もまだまだ厳しいかな

ゆうゆう様(2026/03/19) スタンス:(A) BB期間終了後

予想値:1,800円(公募価格比:+550円)

地合い次第だけど地合いが良ければの予想初値

LUCKY MAN様(2026/03/19) スタンス:(S) メルアドなし BB期間終了後

激予想値:5,000円(公募価格比:+3,750円)

IPOの期待の星

かるくこのぐらいいく

かるくこのぐらいいく

だ様(2026/03/19) スタンス:(C) BB期間終了後

予想値:1,200円(公募価格比:-50円)

地合い次第かな

ブルック様(2026/03/19) スタンス:(S) メルアドなし BB期間終了後

予想値:1,800円(公募価格比:+550円)

インフキュリオンは、ロックがかかっていないファンドが初値で売却したから割れたまでで、ここは全ロックのため、そのようなことはない。

SBI怖い様(2026/03/19) スタンス:(D) メルアドなし BB期間終了後

予想値:1,185円(公募価格比:-65円)

SBIが補欠を乱発しているらしいですね

インフキュリオンの二の舞にならなければいいのですが・・・

インフキュリオンの二の舞にならなければいいのですが・・・

台湾大好き親父様(2026/03/19) スタンス:(B) メルアドなし BB期間終了後

予想値:1,800円(公募価格比:+550円)

今年初当選しました。

期待を込めて、1800円!

期待を込めて、1800円!

たこおやじ様(2026/03/18) スタンス:(S) BB期間終了後

予想値:4,900円(公募価格比:+3,650円)

欲しい

ふわふわふー様(2026/03/18) スタンス:(A) BB期間終了後

予想値:1,790円(公募価格比:+540円)

技術承継機構がSBI主幹事で続伸!EBITDAを意識した決して投げっぱなしM&Aでない点にも期待♪

サムセク様(2026/03/18) スタンス:(C) BB期間終了後

予想値:1,290円(公募価格比:+40円)

SBI100株申込で補欠

氷河期の渦に飲み込まれるのではと予想

氷河期の渦に飲み込まれるのではと予想

gaku様(2026/03/18) スタンス:(B) BB期間終了後

予想値:1,300円(公募価格比:+50円)

直近IPOではよいほう。地合い悪くても上

k&k様(2026/03/18) スタンス:(B) BB期間終了後

予想値:1,575円(公募価格比:+325円)

今なら、欲しいね。

かぶけ様(2026/03/18) スタンス:(C) BB期間終了後

予想値:1,150円(公募価格比:-100円)

売り気配スタートならありえる

ai様(2026/03/18) スタンス:(A) BB期間終了後

予想値:2,000円(公募価格比:+750円)

こんなもん

★★★★四星球様(2026/03/18) スタンス:(B) BB期間終了後

予想値:1,240円(公募価格比:-10円)

これくらいかな????

ほいみん様(2026/03/18) スタンス:(C) BB期間終了後

予想値:1,150円(公募価格比:-100円)

ピタリ賞ねらいです

タケ様(2026/03/18) スタンス:(C) BB期間終了後

予想値:1,131円(公募価格比:-119円)

要りません

miikyun様(2026/03/18) スタンス:(B) BB期間終了後

予想値:1,970円(公募価格比:+720円)

バナくん様(2026/03/18) スタンス:(B) BB期間終了後

予想値:1,450円(公募価格比:+200円)

地合が悪いけど、これぐらいは期待したい。

上場日までに停戦合意してくれないかね。。。

上場日までに停戦合意してくれないかね。。。

スティンガー様(2026/03/16) スタンス:(D) BB期間終了前

予想値:1,210円(公募価格比:-40円)

現状の地合いだと厳しいと思います。

アロエ様(2026/03/16) スタンス:(D) BB期間終了前

予想値:1,200円(公募価格比:-50円)

インフキュリオンの悪寒❕️❓️

ネコポス様(2026/03/16) スタンス:(B) BB期間終了前

予想値:1,260円(公募価格比:+10円)

これくらいかな…。

松ぼっくり様(2026/03/16) スタンス:(B) BB期間終了前

予想値:1,630円(公募価格比:+380円)

ほんとはもっと行ってほしいけど。

プルキニエ様(2026/03/15) スタンス:(C) BB期間終了前

予想値:1,250円(公募価格比:±0円)

うーん迷う

バイオレット様(2026/03/15) スタンス:(D) BB期間終了前

予想値:1,150円(公募価格比:-100円)

SBI主幹事の80億円級はパス

支えきれない

支えきれない

ks様(2026/03/15) スタンス:(B) BB期間終了前

予想値:1,530円(公募価格比:+280円)

この位かな。

Jr様(2026/03/15) スタンス:(B) BB期間終了前

予想値:1,510円(公募価格比:+260円)

少しだけですが、期待しています。

マージャーズ様(2026/03/15) スタンス:(なし) メルアドなし BB期間終了前

予想値:1,450円(公募価格比:+200円)

公募割れはないと思いますが、特許のあるものを2つ製造していてるとアピールしてるわりに、「Vパック」の特許所有の株式会社フューチャーラボが115万株(9割)売り出すのは、成長性に疑問が

みんすくみ様(2026/03/15) スタンス:(B) BB期間終了前

予想値:1,530円(公募価格比:+280円)

連敗力士の初日白星なるか?

おそらく3枚配分が予想されるので、ポイント単価が

穴場的に高くなるかもしれません

おそらく3枚配分が予想されるので、ポイント単価が

穴場的に高くなるかもしれません

ダン様(2026/03/13) スタンス:(C) BB期間終了前

予想値:1,200円(公募価格比:-50円)

株数多くてグロース、主幹事SBI証券。多分割れます。

n2様(2026/03/13) スタンス:(B) BB期間終了前

予想値:1,588円(公募価格比:+338円)

公募割れはないと思います

かっきー様(2026/03/12) スタンス:(B) BB期間終了前

予想値:1,869円(公募価格比:+619円)

当たるといいな。

まつ様(2026/03/12) スタンス:(C) BB期間終了前

予想値:1,370円(公募価格比:+120円)

公募割れはなさそう。

hal様(2026/03/11) スタンス:(B) BB期間終了前

予想値:1,920円(公募価格比:+670円)

欲しいです

UG様(2026/03/11) スタンス:(C) BB期間終了前

予想値:1,280円(公募価格比:+30円)

この規模でSBI主幹事じゃ騰がらない

haru様(2026/03/11) スタンス:(なし) BB期間終了前

予想値:1,880円(公募価格比:+630円)

初日、初白星なるか?

my20001様(2026/03/10) スタンス:(S) BB期間終了前

予想値:1,660円(公募価格比:+410円)

IPOというより、相場全体が上場日まで分かりません

たんたか様(2026/03/08) スタンス:(B) BB期間終了前

予想値:2,230円(公募価格比:+980円)

今年のIPOはここから盛り上がって欲しい期待を込めて

なお様(2026/03/06) スタンス:(A) BB期間終了前

予想値:2,200円(公募価格比:+950円)

欲しいです!

CARPおじさん様(2026/03/05) スタンス:(B) BB期間終了前

予想値:1,100円(公募価格比:-150円)

ピッタリ収まりそう。

トム様(2026/03/03) スタンス:(B) BB期間終了前

予想値:1,550円(公募価格比:+300円)

だいたいこの位と予想します。

あぴゃ様(2026/03/03) スタンス:(C) BB期間終了前

予想値:1,470円(公募価格比:+220円)

今の状態だとマイナスでなければいいほう

まっくら様(2026/02/28) スタンス:(C) BB期間終了前

予想値:1,280円(公募価格比:+30円)

IPO人気の低調からもなかなか厳しい予感、グロース市場も閑散としているのでマイナスの可能性もありそうです

フレディ様(2026/02/27) スタンス:(B) BB期間終了前

予想値:1,800円(公募価格比:+550円)

SBI

horseman様(2026/02/27) スタンス:(B) メルアドなし BB期間終了前

予想値:1,300円(公募価格比:+50円)

どのIPOを見ても期待薄ばかりで淋しい限り。

二匹目の「技術承継機構」は無理かもしれないが、何とかプラスに持って行けるか?

二匹目の「技術承継機構」は無理かもしれないが、何とかプラスに持って行けるか?

ネオ様(2026/02/27) スタンス:(C) BB期間終了前

予想値:1,131円(公募価格比:-119円)

IPO冬の時代に流れを変えられる主幹事とはとても思えない。

強引なトレミーR様(2026/02/26) スタンス:(B) BB期間終了前

予想値:1,500円(公募価格比:+250円)

SBIポイントの使い頃か?とは言え二匹目の泥鰌が狙えるかどうかは何とも

SS様(2026/02/26) スタンス:(C) BB期間終了前

予想値:1,415円(公募価格比:+165円)

名証じゃないのね

眞由美様(2026/02/25) スタンス:(D) BB期間終了前

予想値:1,560円(公募価格比:+310円)

他のIPOが疑問だらけなので上がるでしょうが、将来的には3桁だと思う

みよぶー様(2026/02/24) スタンス:(C) BB期間終了前

予想値:1,550円(公募価格比:+300円)

IPO低迷期に突入

ミノ様(2026/02/24) スタンス:(A) BB期間終了前

予想値:2,460円(公募価格比:+1,210円)

現在のところ、今年一番の銘柄ではないですか。想定丁度2倍。

誰かが悪さをしなければ良いですが?!

誰かが悪さをしなければ良いですが?!

小豆ちゃん様(2026/02/24) スタンス:(B) BB期間終了前

予想値:2,080円(公募価格比:+830円)

期待したい

qwut様(2026/02/23) スタンス:(D) メルアドなし BB期間終了前

予想値:1,200円(公募価格比:-50円)

「第二の技術承継機構」という声もあるが、セイワホールディングスの経営陣の経歴があまりにも技術承継機構と差があることが大きな不安である。また、ここ3年間ほとんど売上高が伸びておらず、利益成長ももっぱら負ののれんや売却益などの一過性要因によって作られている点も懸念として残る。上場後に、M&Aが加速しない限り、公募価格の期待を上回ることは厳しいと感じる。今後に期待

エリア51様(2026/02/22) スタンス:(S) メルアドなし BB期間終了前

予想値:3,051円(公募価格比:+1,801円)

あー様(2026/02/22) スタンス:(A) BB期間終了前

予想値:1,700円(公募価格比:+450円)

複数枚はかなり確率高く、そこそこの利益?ポイントは使うなら400ぐらいかな?迷う

ussy77様(2026/02/21) スタンス:(C) BB期間終了前

予想値:2,026円(公募価格比:+776円)

カールおじさん様(2026/02/21) スタンス:(なし) BB期間終了前

予想値:2,460円(公募価格比:+1,210円)

2倍で

pupu様(2026/02/20) スタンス:(B) BB期間終了前

予想値:2,030円(公募価格比:+780円)

これはいけるやろ~知らんけど

MASA様(2026/02/20) スタンス:(A) BB期間終了前

予想値:1,780円(公募価格比:+530円)

天網恢々様(2026/02/20) スタンス:(S) BB期間終了前

予想値:4,000円(公募価格比:+2,750円)

日本の中小零細企業の再構築を目指すビジネスモデルのリーディングカンパニーとしてチャレンジしてほしい

ムキムキムキムキ爺さん様(2026/02/20) スタンス:(S) メルアドなし BB期間終了前

予想値:3,000円(公募価格比:+1,750円)

これは…凄いです…

爺さん昇天しそうです…

爺さん昇天しそうです…

あの時の俺や様(2026/02/20) スタンス:(S) メルアドなし BB期間終了前

予想値:3,000円(公募価格比:+1,750円)

M&Aナメとったらいてまうど

きむ様(2026/02/20) スタンス:(B) BB期間終了前

予想値:1,500円(公募価格比:+250円)

少し上

※ 情報は更新・訂正されている可能性がありますので、詳細は企業ホームページ・目論見書などで確認してください。

それは〇〇〇にとって最悪の事態なので意地でも公募価格をある程度上回る瞬間を見せてくれるはず

初値が万が一公募割れなら寄り付きから大陽線が立つと予測