辻・本郷ITコンサルティングの概要

[476A] : 辻・本郷ITコンサルティング

市場:東S (情報・通信業)

事業内容:各種業務コンサルティング、ソフトウェア販売導入支援やシステム開発等のDX支援及びSaaSと専門知識を基盤とした経理労務代行、専門人材供給等のオペレーションコンサルティング等

辻・本郷ITコンサルティングのIPO(新規上場)日程関連

| 仮条件決定日 | 2025/12/02 (火) |

|---|---|

| BB期間 | 開始: 2025/12/04 (木) ~ 終了: 2025/12/10 (水) |

| 公募価格決定 | 2025/12/11 (木) |

| 購入申込期間 | 開始: 2025/12/12 (金) ~ 終了: 2025/12/17 (水) |

| 上場予定日 | 2025/12/19 (金) |

辻・本郷ITコンサルティングのIPO(新規上場)基本情報

| 公募株式数 | 総計:570,000株 (公募:260,000株 / 売出:310,000株)売出株式比率:54.4% |

|---|---|

| O.A.分 | 85,500株 (O.A.=オーバーアロットメント) |

| 発行済株数 | 1,951,988株 (上場時、公募株数含む) |

| OR | 33.6% (オファリング・レシオ、OA分含む計算) |

| 想定価格 | 1,810円 |

| 仮条件価格 | 1,810~1,850円 (変動率:0.0% ~+2.2% やや強気 ) |

| 公募価格 | 1,850円 (想定価格との差:+40円 / +2.2% ) |

| IPOの資金用途 | 人材採用費等の運転資金。オフィス移転。 |

辻・本郷ITコンサルティングのIPO価格マトリックス(価格・吸収金額・時価総額)

| 想定価格 | 公開価格 | 初値 | 現在値 | |

|---|---|---|---|---|

| 株価 | 1,810円 | 1,850円 +40円 |

2,980円

+1,130円 |

1,676円

(-1,304円) |

| 変化率 | +2.2% | +61.1% | -43.8% | |

| 吸収金額 | 11.8億円 | 12.1億円 +0.26億円 |

19.5億円 +7.40億円 |

|

| 時価総額 | 35.3億円 | 36.1億円 +0.78億円 |

58.1億円 +22.0億円 |

34.1億円 -24億円 |

※左から右へ時系列的に並んでいます。増減比は左のカラム(行)に対するものです。

※吸収金額はOA(オーバーアロットメント)分を含んで計算しています。

辻・本郷ITコンサルティングの取り扱い証券会社と引受割合・シンジケート

| 主幹事証券 | |||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 幹事団と割当 |

※割当数が斜め文字時は推定計算数で掲載しています。参考値として利用ください。後日、正確な数字(公開価格発表以降)に訂正されますので、ご了承ください。

|

||||||||||||||||||||||||||||||||||||||||||||

※抽選配分は過去の個人投資家への同一条件抽選状況をもとに、およその配分量を算出したものです。

企業データ

| 会社名 | 辻・本郷ITコンサルティング |

|---|---|

| 所在地 | 東京都渋谷区代々木一丁目36番4号全理連ビル5階 |

| 設立 | 2012年05月11日 |

| 従業員数 | 121人 |

| 監査法人 | 史彩監査法人 |

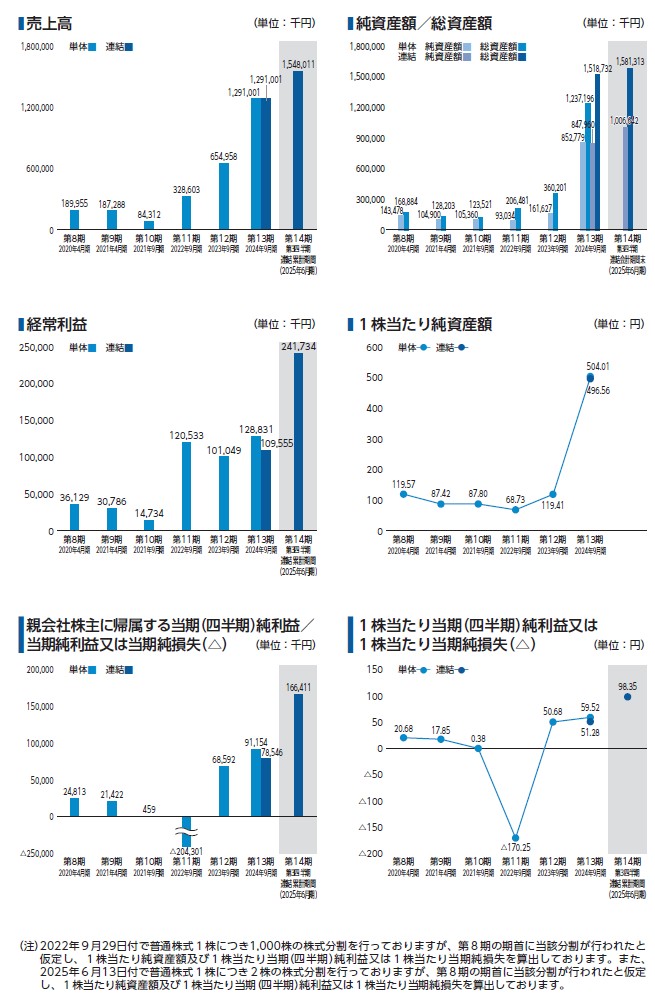

辻・本郷ITコンサルティングの概況(直近の経営指標、業績予想)

| 決算期 | 売上 変化率 |

経常利益 変化率 |

当期利益 変化率 |

純資産 総資産 |

|---|---|---|---|---|

| 2021/04 (単・9期) |

187,288 | 30,786 | 21,422 | 104,900 128,203 |

| 2021/09 (単・10期) |

84,312 -55.0% |

14,734 -52.1% |

459 -97.9% |

105,360 123,521 |

| 2022/09 (単・11期) |

328,603 289.7% |

120,533 718.1% |

-204,301 -44,610.0% |

93,034 206,481 |

| 2023/09 (単・12期) |

654,958 99.3% |

101,049 -16.2% |

68,592 -133.6% |

161,627 360,201 |

| 2024/09 (単・13期) |

1,291,001 97.1% |

128,831 27.5% |

91,154 32.9% |

852,779 1,237,196 |

| 決算期 | 売上 | 経常利益 | 当期利益 | 純資産 総資産 |

|---|---|---|---|---|

| 2024/09 (連・13期) |

1,291,001 | 109,555 | 78,546 | 847,960 1,518,732 |

1株あたりに基づく指標

・単独| 決算期 | EPS | BPS | 配当 |

|---|---|---|---|

| 2021/04(単・9期) | 35,704.51 | 174,834.95 | 0 |

| 2021/09(単・10期) | 765.75 | 175,600.70 | 0 |

| 2022/09(単・11期) | -340.50 | 137.46 | 0 |

| 2023/09(単・12期) | 50.68 | 119.41 | 0 |

| 2024/09(単・13期) | 59.52 | 504.01 | 0 |

| 決算期 | EPS | BPS | 配当 |

|---|---|---|---|

| 2024/09(連・13期) | 51.28 | 496.56 | -- |

| 予想PER | 10.11倍 (2026/09連・参考EPS:179.06・想定価格1,810円ベース) |

|---|---|

| 予想PBR | 2.05倍 (2026/09連・参考BPS:883.54・想定価格1,810円ベース) |

| 予想配当 | 0.00円(2026/09) |

辻・本郷ITコンサルティングの上場前既存株主の状況(ロックアップ・ベンチャーキャピタル保有状況)

| 氏名 | 株数(株) | 割合(%) | ロックアップ |

|---|---|---|---|

| Hongo holdings株式会社 | 1,053,198 (310,000:29.4%) |

56.18 | 180日 |

| 伊藤忠商事株式会社 | 451,210 | 24.07 | 180日 |

| ニッセイ・キャピタル9号投資事業有限責任組合 | 40,510 | 2.16 | 90日 or 1.5倍 |

| 黒仁田健 | 38,496 | 2.05 | 180日 |

| ニッセイ・キャピタル10号投資事業有限責任組合 | 35,004 | 1.87 | 90日 or 1.5倍 |

| 安東容杜 | 26,424 | 1.41 | 180日 |

| 菊池典明 | 24,000 | 1.28 | 180日 |

| 徳永和喜 | 22,424 | 1.20 | 180日 |

| 大下宏樹 | 22,424 | 1.20 | 180日 |

| [11] | 22,420 | 1.20 | 180日 |

| 既存株主総計(38) | 1,874,384 | 100 | 対象 1,564,384株 カバー率 100.00% |

※上位10名までを表示。株数のカッコ内は売出放出数と割合。

※ベンチャーキャピタルの名称を青色で表示

| VC推定保有(3) (内ロックアップ) |

上場前:85,986株 売出後:85,986株 85,986株(100.00%) |

|---|

辻・本郷ITコンサルティングのストックオプション(新株予約権)の状況

| 総会決議 | 対象株数(株) | 行使価格(円) | 行使期間 |

|---|---|---|---|

| 2023-03-31 | 74,792 | 675 | (自)2025-04-01~(至)2033-03-31 |

| 2023-09-29 | 15,400 | 675 | (自)2025-10-01~(至)2033-09-30 |

| 2024-09-27 | 80,204 | 1,773 | (自)2026-10-01~(至)2034-09-30 |

| 2024-12-26 | 12,000 | 1,773 | (自)2026-12-28~(至)2034-12-27 |

| SO総計(4) | 182,396 | 上場時算入 | 90,192株 |

辻・本郷ITコンサルティングの初値予想・評価・BBスタンス・初値結果関連

| BB参加姿勢 | 評価: |

|---|---|

| 初値予想 (BB開始時) |

2,700円 (想定価格比: +890円/+49.2%) |

| 直前予想 (上場前) |

2,450円 (公募比: +600円/+32.4%) |

| 初値 | 2,980円 (公募比: +1,130円/+61.1%) |

・新規承認時の第一印象  (B:やや積極的)

(B:やや積極的)

SBI証券主幹事。M&Aにより国内最大手の税理士事務所グループ、さらに伊藤忠商事との連携などでITコンサル、経営コンサル、ハードウェア調達までこなす総合法人サポート・サービス。

業績の伸びが良くスタンダード上場ながらグロースらしさもある安心スペックのIPOで、VCのロック解除価格1.5倍は初値で余裕で目指せそう。

業種・業績・規模感の全方面で良好スペックの安心設定。

業績の伸びが良くスタンダード上場ながらグロースらしさもある安心スペックのIPOで、VCのロック解除価格1.5倍は初値で余裕で目指せそう。

業種・業績・規模感の全方面で良好スペックの安心設定。

・ブックビルディング姿勢に対するコメント

1.注目度…全般的なIPOとしての注目

税理士法人など士業から拡大して様々な法人運営をサポート、総合コンサル。

ソフトウェア・ハードウェアの導入支援、ホームページ作成などまで支援できる。

東証スタンダード上場の普通の注目度のIPOと言う印象。

上場日は3社同時上場というのは少し響きそうか?

2.割安性…PER,PBRなど財務情報、価格設定から

2026年9月度、連結予想EPSは179.06。

想定価格1,810円から計算される予想PERは約10.11倍。

急成長の業績を加味しても、しなくても、かなり割安設定。

価格面では文句なし。

3.規模…吸収金額と市場、売り圧力関係

吸収金額は約11.8億(想定価格ベースOA分含む)の小型~中型IPO。

上場市場は東証スタンダード市場。主幹事はSBI証券。

売出株式比率54.4%と、売出しが若干多い程度。

オファリング・レシオも少し高い程度。売出元は親会社の筆頭株主。

上場時にVCは売出しておらず、ロックアップが1.5倍で解除ということで、1.5倍を超えたら早々に利確しそう。

ストック・オプションの未行使残は上場時参入90,192株、675円と妥当な設定。

需給面は吸収金額も小さく、公開価格に割安感があるため安全圏。

1.5倍のロックアップ解除で売り圧が増えても、まだ上目もありそうだが、

12月の上場ラッシュ中の買い圧の弱さで妥当な価格に落ち着きそう。

4.業種…人気化しそうな業種か?魅力があるかなど

安定的に業績を伸ばしている「情報・通信業」セクターという皮を被ったサービス業という印象。

総合経営コンサルティングで高い需要が引き続きあるとすれば、IPO時の株価は魅力。

スタンダード市場に上場ということで、安定的な伸びも大事にしそうなので、

株価急騰はなくても長い目で見てジリジリと株価も成長していることに期待したい。

5.評価…総合的評価や特記的事項を含める

割安性もあり、需給面も良いという優良スペックのIPOで総合評価はB級評価とする。

3社同時上場で買いが分散されることを考慮すれば、一旦売り圧が強まりそうな

1.5倍のロックアップ解除価格が一つの壁にはなりそう。

スタンダード市場上場ということも考えれば過度な株価上昇もあまり望んでいなさそうで、

ジリジリと指標に合わせて株価が水準是正する感じで、中長期的に成長して欲しいところ。

12月の上場ラッシュ中は、意外に大した値動きにはならないかもしれない。

全体考察

総合得点は7点で、私のBBスタンスはB評価です

税理士法人など士業から拡大して様々な法人運営をサポート、総合コンサル。

ソフトウェア・ハードウェアの導入支援、ホームページ作成などまで支援できる。

東証スタンダード上場の普通の注目度のIPOと言う印象。

上場日は3社同時上場というのは少し響きそうか?

2.割安性…PER,PBRなど財務情報、価格設定から

2026年9月度、連結予想EPSは179.06。

想定価格1,810円から計算される予想PERは約10.11倍。

急成長の業績を加味しても、しなくても、かなり割安設定。

価格面では文句なし。

3.規模…吸収金額と市場、売り圧力関係

吸収金額は約11.8億(想定価格ベースOA分含む)の小型~中型IPO。

上場市場は東証スタンダード市場。主幹事はSBI証券。

売出株式比率54.4%と、売出しが若干多い程度。

オファリング・レシオも少し高い程度。売出元は親会社の筆頭株主。

上場時にVCは売出しておらず、ロックアップが1.5倍で解除ということで、1.5倍を超えたら早々に利確しそう。

ストック・オプションの未行使残は上場時参入90,192株、675円と妥当な設定。

需給面は吸収金額も小さく、公開価格に割安感があるため安全圏。

1.5倍のロックアップ解除で売り圧が増えても、まだ上目もありそうだが、

12月の上場ラッシュ中の買い圧の弱さで妥当な価格に落ち着きそう。

4.業種…人気化しそうな業種か?魅力があるかなど

安定的に業績を伸ばしている「情報・通信業」セクターという皮を被ったサービス業という印象。

総合経営コンサルティングで高い需要が引き続きあるとすれば、IPO時の株価は魅力。

スタンダード市場に上場ということで、安定的な伸びも大事にしそうなので、

株価急騰はなくても長い目で見てジリジリと株価も成長していることに期待したい。

5.評価…総合的評価や特記的事項を含める

割安性もあり、需給面も良いという優良スペックのIPOで総合評価はB級評価とする。

3社同時上場で買いが分散されることを考慮すれば、一旦売り圧が強まりそうな

1.5倍のロックアップ解除価格が一つの壁にはなりそう。

スタンダード市場上場ということも考えれば過度な株価上昇もあまり望んでいなさそうで、

ジリジリと指標に合わせて株価が水準是正する感じで、中長期的に成長して欲しいところ。

12月の上場ラッシュ中は、意外に大した値動きにはならないかもしれない。

全体考察

総合得点は7点で、私のBBスタンスはB評価です

辻・本郷ITコンサルティングへのみんなの初値予想

初値的中で最大2000円分のアマゾンギフト券をゲット!皆さんの初値予想の投稿をお待ちしています。辻・本郷ITコンサルティングの初値予想投票は締め切りました。

現在の読者予想件数:50件

読者予想サマリ 平均値:2,939円 | 中央値:2,750円 | 補正値:2,789円

最高:10,300円 >>>> 最低:1,850円

最高:10,300円 >>>> 最低:1,850円

ボタン様(2025/12/18) スタンス:(B) BB期間終了後

予想値:2,420円(公募価格比:+570円)

そこそこ行きそう

free様(2025/12/17) スタンス:(A) BB期間終了後

予想値:2,550円(公募価格比:+700円)

けっこう上昇期待

美輝右衛門様(2025/12/16) スタンス:(A) BB期間終了後

予想値:2,050円(公募価格比:+200円)

これぐらいの上昇期待

miikyun様(2025/12/15) スタンス:(C) BB期間終了後

予想値:1,850円(公募価格比:±0円)

なお様(2025/12/15) スタンス:(B) BB期間終了後

予想値:2,560円(公募価格比:+710円)

1,5倍は行かないかな

とらねこ様(2025/12/15) スタンス:(A) BB期間終了後

予想値:2,680円(公募価格比:+830円)

SBIのIPOポイント848で、200株当選。そりゃ、可能な限り上目指して欲しいけど、1.5倍手前のこの辺行ってくれればそれで満足。

N2様(2025/12/15) スタンス:(B) BB期間終了後

予想値:2,780円(公募価格比:+930円)

ロックアップが1.5倍で解除付近。

ぎゃーふぶ様(2025/12/14) スタンス:(B) BB期間終了後

予想値:2,660円(公募価格比:+810円)

これぐらい

バナくん様(2025/12/14) スタンス:(A) BB期間終了後

予想値:2,600円(公募価格比:+750円)

主幹事のSBIで外れた。。。残念。。。

めったに当たらん様(2025/12/12) スタンス:(A) BB期間終了後

予想値:3,200円(公募価格比:+1,350円)

業績いいので

これぐらいは行くかな

これぐらいは行くかな

kenji様(2025/12/12) スタンス:(A) BB期間終了後

予想値:3,200円(公募価格比:+1,350円)

時流の企業で好業績

かしわもち様(2025/12/12) スタンス:(A) メルアドなし BB期間終了後

予想値:3,000円(公募価格比:+1,150円)

今の強気相場ならこのぐらいかな

ai様(2025/12/11) スタンス:(なし) BB期間終了後

予想値:3,000円(公募価格比:+1,150円)

こんなもん

たこおやじ様(2025/12/11) スタンス:(S) BB期間終了後

激予想値:10,300円(公募価格比:+8,450円)

欲しい

コンサルタント様(2025/12/11) スタンス:(A) メルアドなし BB期間終了後

予想値:3,500円(公募価格比:+1,650円)

ITコンサルという分野は今最も伸びている業態。その上小粒ipoでさらにかなり割安な公募価格とくれば、初値2倍は当然見えてくる。

umz 様(2025/12/11) スタンス:(A) BB期間終了後

予想値:2,890円(公募価格比:+1,040円)

1.5倍超えたちょっと上辺りでしょうか

kuro様(2025/12/11) スタンス:(A) BB期間終了後

予想値:4,260円(公募価格比:+2,410円)

まあ、夢見させてくれや

haru様(2025/12/11) スタンス:(なし) BB期間終了後

予想値:2,590円(公募価格比:+740円)

辻さんも本郷さんもガンバレ!

ほいみん様(2025/12/11) スタンス:(A) BB期間終了後

予想値:2,830円(公募価格比:+980円)

ピタリ賞ねらいです

k&k様(2025/12/10) スタンス:(A) BB期間終了前

予想値:2,875円(公募価格比:+1,025円)

欲しいですね。当たってほしい。

ネオ様(2025/12/10) スタンス:(B) BB期間終了前

予想値:2,200円(公募価格比:+350円)

期待したいが同日3社上場が気になる。。。

レモンパン様(2025/12/09) スタンス:(B) BB期間終了前

予想値:2,350円(公募価格比:+500円)

寄ってから上昇か?

愛読者様(2025/12/08) スタンス:(B) BB期間終了前

予想値:3,000円(公募価格比:+1,150円)

ここまでいくとありがたい

CYO様(2025/12/07) スタンス:(B) BB期間終了前

予想値:2,400円(公募価格比:+550円)

小粒だし割れはなさそうで、こういうのが当たってほしい

LucasKanade様(2025/12/07) スタンス:(S) BB期間終了前

予想値:3,500円(公募価格比:+1,650円)

ミラクルが起きる

ベイズ様(2025/12/06) スタンス:(B) BB期間終了前

予想値:2,800円(公募価格比:+950円)

SBI主幹事だと売りが多くなるから初値は抑えられるかも?

ブロッコリースプラウト様(2025/12/06) スタンス:(B) BB期間終了前

予想値:3,000円(公募価格比:+1,150円)

安心感がある

みんすくみ様(2025/12/06) スタンス:(S) BB期間終了前

予想値:3,530円(公募価格比:+1,680円)

ここはやはり巫女さんにあやかるしかないところ

ポイントボーダーは850Pで2枚配分と予想します

ポイントボーダーは850Pで2枚配分と予想します

かっきー様(2025/12/05) スタンス:(B) BB期間終了前

予想値:2,769円(公募価格比:+919円)

規模が強みか。

まつ様(2025/12/05) スタンス:(A) BB期間終了前

予想値:2,780円(公募価格比:+930円)

爆上げ期待します。

hal様(2025/12/05) スタンス:(B) BB期間終了前

予想値:2,750円(公募価格比:+900円)

欲しいです

スティンガー様(2025/12/04) スタンス:(A) BB期間終了前

予想値:3,005円(公募価格比:+1,155円)

3社同時上場ですが1.5倍以上の強気予想とします。

parms様(2025/12/04) スタンス:(A) BB期間終了前

予想値:3,450円(公募価格比:+1,600円)

ITコンサルだけで儲かるようになってるようですが。

UG様(2025/12/04) スタンス:(B) BB期間終了前

予想値:2,550円(公募価格比:+700円)

クソみたいなのが並ぶ12月IPOの中では優良株

n2様(2025/12/04) スタンス:(B) BB期間終了前

予想値:2,775円(公募価格比:+925円)

1.5倍を目安にしました

SP様(2025/12/03) スタンス:(B) BB期間終了前

予想値:2,499円(公募価格比:+649円)

もう全然当たらん。IPOは疲れるだけ

のり様(2025/12/03) スタンス:(B) BB期間終了前

予想値:2,750円(公募価格比:+900円)

期待があるようなので上振れ予想

国束山様(2025/12/03) スタンス:(B) メルアドなし BB期間終了前

予想値:2,300円(公募価格比:+450円)

大相撲の懸賞でよく見ます

my20001様(2025/12/03) スタンス:(S) BB期間終了前

予想値:3,020円(公募価格比:+1,170円)

漢字社名は新鮮です

サムセク様(2025/12/02) スタンス:(B) BB期間終了前

予想値:2,650円(公募価格比:+800円)

うわっ、チャレンジP、100株配分か200株配分か微妙なところですね

業績の伸び、小ささ、すべてが良さそうですが、スタンダード市場なので、初値は思ったよりは伸びないかも

業績の伸び、小ささ、すべてが良さそうですが、スタンダード市場なので、初値は思ったよりは伸びないかも

タオルの研究様(2025/11/29) スタンス:(A) BB期間終了前

予想値:3,460円(公募価格比:+1,610円)

私も本業は会計士ですが、辻・本郷さんは業界の中でも知名度が高く、マスコミにもよく出ています。社員さんのレベルも高いです。

公募枚数2,600枚、売出3100株というのはBBでの入手は高値の花。セカンダリでゲットしようと思っています。

VC(ニッセイ)は1.5倍で解除であるものの極小で気になりません。

それよりオファレングレシオが高い(33.6%)のは如何なものか。

公募枚数2,600枚、売出3100株というのはBBでの入手は高値の花。セカンダリでゲットしようと思っています。

VC(ニッセイ)は1.5倍で解除であるものの極小で気になりません。

それよりオファレングレシオが高い(33.6%)のは如何なものか。

みよぶー様(2025/11/29) スタンス:(S) BB期間終了前

予想値:2,600円(公募価格比:+750円)

地合い次第・・・・

諸行無常様(2025/11/28) スタンス:(B) BB期間終了前

予想値:2,710円(公募価格比:+860円)

手堅い事業内容で業績も堅実に伸びている優良案件

SBIチャレポジ使用なら最低500p以上くらいは必要か?

SBIチャレポジ使用なら最低500p以上くらいは必要か?

強引なトレミーR様(2025/11/27) スタンス:(A) BB期間終了前

予想値:3,210円(公募価格比:+1,360円)

SBI案件だが初値高騰の条件は揃っている。

フレディ様(2025/11/27) スタンス:(B) BB期間終了前

予想値:2,600円(公募価格比:+750円)

SBI

SS様(2025/11/20) スタンス:(B) BB期間終了前

予想値:2,356円(公募価格比:+506円)

よく見るコンサルティング会社

きむ様(2025/11/19) スタンス:(B) BB期間終了前

予想値:2,680円(公募価格比:+830円)

かなり上

まっくら様(2025/11/19) スタンス:(B) BB期間終了前

予想値:2,458円(公募価格比:+608円)

右肩上がりのコンサル系で規模小さめと好条件、3Qの時点で昨年の業績オーバー、あとはこの業績が続くかどうかですが資産も増加しIPO初値向きと思います、過去2年のEPSからみても60以上は安定してそうですし3QのEPS98.35×PER25としてこの価格に設定してみましたがこれが最低ラインくらいだと予想してます。

ムキムキムキムキ爺さん様(2025/11/18) スタンス:(S) メルアドなし BB期間終了前

予想値:3,000円(公募価格比:+1,150円)

絶対もっこり

ussy77様(2025/11/18) スタンス:(C) BB期間終了前

予想値:2,026円(公募価格比:+176円)

※ 情報は更新・訂正されている可能性がありますので、詳細は企業ホームページ・目論見書などで確認してください。