伊澤タオルの概要

伊澤タオルのIPO(新規上場)日程関連

| 仮条件決定日 | 2025/06/03 (火) |

|---|---|

| BB期間 | 開始: 2025/06/04 (水) ~ 終了: 2025/06/10 (火) |

| 公募価格決定 | 2025/06/11 (水) |

| 購入申込期間 | 開始: 2025/06/12 (木) ~ 終了: 2025/06/17 (火) |

| 上場予定日 | 2025/06/20 (金) |

伊澤タオルのIPO(新規上場)基本情報

| 公募株式数 | 総計:3,750,000株 (公募:0株 / 売出:3,750,000株)売出株式比率:100.0% |

|---|---|

| O.A.分 | 562,500株 (O.A.=オーバーアロットメント) |

| 発行済株数 | 10,000,000株 (上場時、公募株数含む) |

| OR | 43.1% (オファリング・レシオ、OA分含む計算) |

| 想定価格 | 700円 |

| 仮条件価格 | 700~750円 (変動率:0.0%

~+7.1%

やや強気

) ※公開価格が仮条件の上下20%超えまで可能性あり

560~900円 |

| 公募価格 | 750円 (想定価格との差:+50円 / +7.1% ) |

| IPOの資金用途 | 全数売り出し |

伊澤タオルのIPO価格マトリックス(価格・吸収金額・時価総額)

| 想定価格 | 公開価格 | 初値 | 現在値 | |

|---|---|---|---|---|

| 株価 | 700円 | 750円 +50円 |

765円

+15円 |

715円

(-50円) |

| 変化率 | +7.1% | +2.0% | -6.5% | |

| 吸収金額 | 30.1億円 | 32.3億円 +2.15億円 |

32.9億円 +0.64億円 |

|

| 時価総額 | 70.0億円 | 75.0億円 +5.00億円 |

76.5億円 +1.50億円 |

71.5億円 -5.0億円 |

※左から右へ時系列的に並んでいます。増減比は左のカラム(行)に対するものです。

※吸収金額はOA(オーバーアロットメント)分を含んで計算しています。

伊澤タオルの取り扱い証券会社と引受割合・シンジケート

| 主幹事証券 | |||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 幹事団と割当 |

※割当数が斜め文字時は推定計算数で掲載しています。参考値として利用ください。後日、正確な数字(公開価格発表以降)に訂正されますので、ご了承ください。

|

||||||||||||||||||||||||||||||||||||||||||||

※抽選配分は過去の個人投資家への同一条件抽選状況をもとに、およその配分量を算出したものです。

企業データ

| 会社名 | 伊澤タオル |

|---|---|

| 所在地 | 東京都渋谷区恵比寿西一丁目26番6号 |

| 設立 | 2021年06月01日 |

| 従業員数 | 79人 |

| 監査法人 | 三優監査法人 |

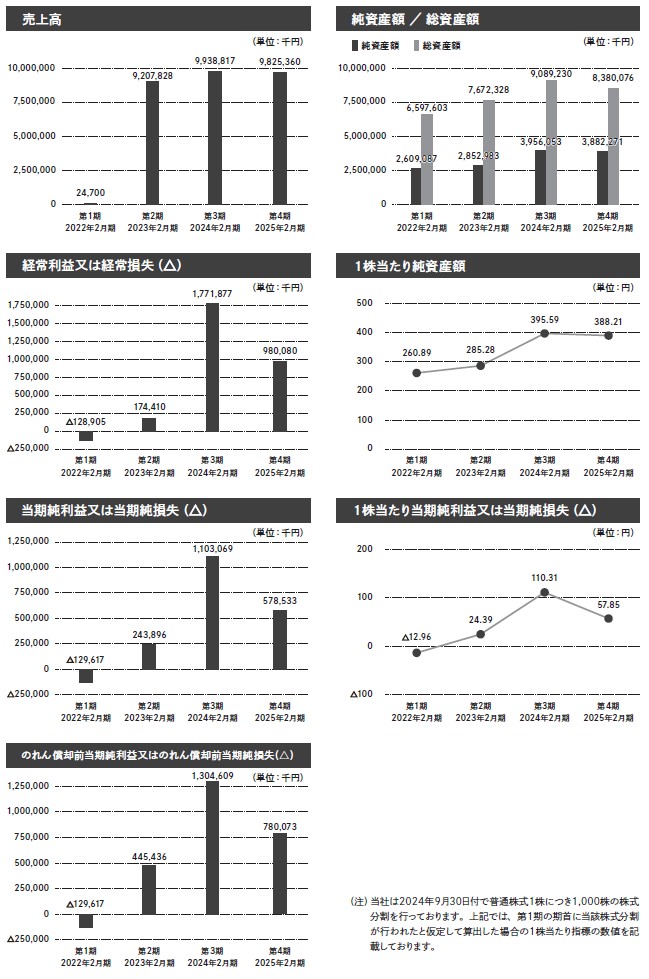

伊澤タオルの概況(直近の経営指標、業績予想)

| 決算期 | 売上 変化率 |

経常利益 変化率 |

当期利益 変化率 |

純資産 総資産 |

|---|---|---|---|---|

| 2022/02 (単・1期) |

24,700 | -128,905 | -129,617 | 2,609,087 6,597,603 |

| 2023/02 (単・2期) |

9,207,828 37,178.7% |

174,410 -235.3% |

243,896 -288.2% |

2,852,983 7,672,328 |

| 2024/02 (単・3期) |

9,938,817 7.9% |

1,771,877 915.9% |

1,103,069 352.3% |

3,956,053 9,089,230 |

| 2025/02 (単・4期) |

9,825,360 -1.1% |

980,080 -44.7% |

578,533 -47.6% |

3,882,271 8,380,076 |

1株あたりに基づく指標

・単独| 決算期 | EPS | BPS | 配当 |

|---|---|---|---|

| 2022/02(単・1期) | -12,961.77 | 260,893.84 | 0 |

| 2023/02(単・2期) | 24,389.67 | 285,283.50 | 0 |

| 2024/02(単・3期) | 110.31 | 395.59 | 65,230 |

| 2025/02(単・4期) | 57.85 | 388.21 | 39 |

| 予想PER | 14.02倍 (2026/02単・参考EPS:49.92・想定価格700円ベース) |

|---|---|

| 予想PBR | 1.60倍 (2026/02単・参考BPS:438.12・想定価格700円ベース) |

| 予想配当 | 35.04円(2026/02) |

伊澤タオルの上場前既存株主の状況(ロックアップ・ベンチャーキャピタル保有状況)

| 氏名 | 株数(株) | 割合(%) | ロックアップ |

|---|---|---|---|

| ジャフコSV6投資事業有限責任組合 | 6,000,000 (3,000,000:50.0%) |

57.53 | 180日 |

| 伊澤キャピタルパートナーズ合同会社 | 2,500,000 | 23.97 | 180日 |

| ジャフコSV6-S投資事業有限責任組合 | 1,500,000 (750,000:50.0%) |

14.38 | 180日 |

| 國元 恵子 | 39,000 | 0.37 | 180日 |

| 甫天 和宏 | 24,000 | 0.23 | 180日 |

| [7] | 22,000 | 0.21 | |

| 三好 拓人 | 20,000 | 0.19 | 180日 |

| [9] | 20,000 | 0.19 | |

| 藤田 有香 | 18,000 | 0.17 | 180日 |

| [11] | 17,000 | 0.16 | |

| 既存株主総計(51) | 10,429,000 | 100 | 対象 6,351,000株 カバー率 95.09% |

※上位10名までを表示。株数のカッコ内は売出放出数と割合。

※ベンチャーキャピタルの名称を青色で表示

| VC推定保有(3) (内ロックアップ) |

上場前:10,000,000株 売出後:6,250,000株 6,250,000株(100.00%) |

|---|

伊澤タオルのストックオプション(新株予約権)の状況

| 総会決議 | 対象株数(株) | 行使価格(円) | 行使期間 |

|---|---|---|---|

| 2022-02-14 | 158,000 | 288 | (自)2025-02-01~(至)2032-02-14 |

| 2022-02-14 | 54,000 | 288 | (自)2025-02-01~(至)2032-02-14 |

| 2023-05-25 | 169,000 | 310 | (自)2025-06-03~(至)2033-05-25 |

| 2024-07-11 | 48,000 | 600 | (自)2026-08-02~(至)2034-07-11 |

| SO総計(4) | 429,000 | 上場時算入 | 381,000株 |

伊澤タオルの初値予想・評価・BBスタンス・初値結果関連

| BB参加姿勢 | 評価: |

|---|---|

| 初値予想 (BB開始時) |

800円 (想定価格比: +100円/+14.3%) |

| 直前予想 (上場前) |

870円 (公募比: +120円/+16.0%) |

| 初値 | 765円 (公募比: +15円/+2.0%) |

・新規承認時の第一印象  (C:微妙)

(C:微妙)

全数売り出し、ジャフコによる出口案件。セクター繊維製品(タオル)で東証スタンダード上場と初値視点で見ると盛り上がらない字面が並ぶ。

一方で4月以降のIPO空白期間後、一発目のIPOとなり渇望感は高め。タオル産業自体は古いが、ブランド力が高く面白みはある。上場時の一時的な上昇の可能性はなくもないか?

中長期的に下がったところを仕込むという視点が一番狙い目ポイントになりやすそうなIPO。いずれバスタオルの株主優待でも出してきそう。

一方で4月以降のIPO空白期間後、一発目のIPOとなり渇望感は高め。タオル産業自体は古いが、ブランド力が高く面白みはある。上場時の一時的な上昇の可能性はなくもないか?

中長期的に下がったところを仕込むという視点が一番狙い目ポイントになりやすそうなIPO。いずれバスタオルの株主優待でも出してきそう。

・ブックビルディング姿勢に対するコメント

1.注目度…全般的なIPOとしての注目

東証スタンダード上場、セクターは繊維製品。

1970年に創業したタオル屋が、ビジネスモデルを特徴的にして発展。

Amazonで見かける「タオル研究所」で有名。知名度はありそう。

4月IPOからしばらく間が空いた6月IPOの一発目の上場となり、

IPO渇望感と、地味ながら知名度がある点で注目度の点では上振れ評価したい。

2.割安性…PER,PBRなど財務情報、価格設定から

2026年2月度、単体予想EPSは49.92。

想定価格700円から計算される予想PERは約14.02倍。

減益が見えており、業績は踊り場の雰囲気。

そこに来てイグジットIPOということで高値売り抜け感が強い。

成長性が怪しいので、価格面では評価しづらい。

3.規模…吸収金額と市場、売り圧力関係

吸収金額は約30.1億(想定価格ベースOA分含む)の中型IPO。

上場市場は東証スタンダード市場。主幹事は三菱UFJモルガン・スタンレー証券とSBI証券の共同主幹事。

海外にも一部割り当てられる予定。

筆頭株主はジャフコVCで、今回は半数を売り出すイグジットIPO。

この手のIPOは人気がなく初値は上がりにくい。

売出後もジャフコは半数が残りるため、先々の売りまで考慮したい。

ロックアップは価格解除なしの180日。

ストック・オプションの未行使残も381,000株が行使期間。

行使価格も288~310円と低く、こちらも確実に売り圧として計算しておきたい。

上場時の吸収金額、上場後の売り圧量はどちらも荷持たれ感のある水準。

海外販売がある部分でいくらかは吸収されそうだが、上場後、一気に株価が上がるほどの

需給模様は感じられない。

グロース市場の上場維持基準変更の影響か?2025年6月以降のIPOは

いずれも吸収金額が大きくなっており、規模感ではIPOスペックも新時代になろうとしている転換期かも知れない。

小粒で需給面だけで急騰するIPOはもうないのであれば、

この規模感でもしっかりとした結果になるのか?確認の意味でも試金石となりそう。

一先ず、今までの基準では需給面では割引評価。

4.業種…人気化しそうな業種か?魅力があるかなど

セクター繊維製品で東証スタンダード上場。地味感は否めないが、ファブレスで研究や売り方に工夫しており、

多くの方が必ず必要となるニッチ分野で伸びているのは興味深い。個人的にもAmazonで買ってみたことがあり、それだけ浸透してそう。

上場後の成長戦略としては海外市場にかなりのポテンシャルはありそう。日本の繊維産業は質が高く人気。

伸び悩みがあったとしても、それほど急降下にならない事業というのは下値の固さという点で評価できる。

5.評価…総合的評価や特記的事項を含める

長い空白期間を経て、6月一発目のIPOとして注目したいところだが、

文句なしに評価できるIPOではないところが悩ましいところ。

評価的には微妙評価のC評価にならざる負えないというのが最終判断。

初値に過度な期待は出来ないが、別段、悲観しすぎる必要もないのでブックビルは適当に参加しておくレベルで良さそう。

長く持っても下値は固そうだが、先売り感もあるので株価上昇に疑問もある。

初値売りで小さくプラスになれば、また中長期的には下がった時に仕込んでおけば、

インカムゲインを得ながら長期的に楽しめる銘柄になるかも知れない。優待新設ももちろんタオルは可能性としてはありそう。

全体考察

総合得点は5点で、私のBBスタンスはC評価です

東証スタンダード上場、セクターは繊維製品。

1970年に創業したタオル屋が、ビジネスモデルを特徴的にして発展。

Amazonで見かける「タオル研究所」で有名。知名度はありそう。

4月IPOからしばらく間が空いた6月IPOの一発目の上場となり、

IPO渇望感と、地味ながら知名度がある点で注目度の点では上振れ評価したい。

2.割安性…PER,PBRなど財務情報、価格設定から

2026年2月度、単体予想EPSは49.92。

想定価格700円から計算される予想PERは約14.02倍。

減益が見えており、業績は踊り場の雰囲気。

そこに来てイグジットIPOということで高値売り抜け感が強い。

成長性が怪しいので、価格面では評価しづらい。

3.規模…吸収金額と市場、売り圧力関係

吸収金額は約30.1億(想定価格ベースOA分含む)の中型IPO。

上場市場は東証スタンダード市場。主幹事は三菱UFJモルガン・スタンレー証券とSBI証券の共同主幹事。

海外にも一部割り当てられる予定。

筆頭株主はジャフコVCで、今回は半数を売り出すイグジットIPO。

この手のIPOは人気がなく初値は上がりにくい。

売出後もジャフコは半数が残りるため、先々の売りまで考慮したい。

ロックアップは価格解除なしの180日。

ストック・オプションの未行使残も381,000株が行使期間。

行使価格も288~310円と低く、こちらも確実に売り圧として計算しておきたい。

上場時の吸収金額、上場後の売り圧量はどちらも荷持たれ感のある水準。

海外販売がある部分でいくらかは吸収されそうだが、上場後、一気に株価が上がるほどの

需給模様は感じられない。

グロース市場の上場維持基準変更の影響か?2025年6月以降のIPOは

いずれも吸収金額が大きくなっており、規模感ではIPOスペックも新時代になろうとしている転換期かも知れない。

小粒で需給面だけで急騰するIPOはもうないのであれば、

この規模感でもしっかりとした結果になるのか?確認の意味でも試金石となりそう。

一先ず、今までの基準では需給面では割引評価。

4.業種…人気化しそうな業種か?魅力があるかなど

セクター繊維製品で東証スタンダード上場。地味感は否めないが、ファブレスで研究や売り方に工夫しており、

多くの方が必ず必要となるニッチ分野で伸びているのは興味深い。個人的にもAmazonで買ってみたことがあり、それだけ浸透してそう。

上場後の成長戦略としては海外市場にかなりのポテンシャルはありそう。日本の繊維産業は質が高く人気。

伸び悩みがあったとしても、それほど急降下にならない事業というのは下値の固さという点で評価できる。

5.評価…総合的評価や特記的事項を含める

長い空白期間を経て、6月一発目のIPOとして注目したいところだが、

文句なしに評価できるIPOではないところが悩ましいところ。

評価的には微妙評価のC評価にならざる負えないというのが最終判断。

初値に過度な期待は出来ないが、別段、悲観しすぎる必要もないのでブックビルは適当に参加しておくレベルで良さそう。

長く持っても下値は固そうだが、先売り感もあるので株価上昇に疑問もある。

初値売りで小さくプラスになれば、また中長期的には下がった時に仕込んでおけば、

インカムゲインを得ながら長期的に楽しめる銘柄になるかも知れない。優待新設ももちろんタオルは可能性としてはありそう。

全体考察

総合得点は5点で、私のBBスタンスはC評価です

伊澤タオルへのみんなの初値予想

初値的中で最大2000円分のアマゾンギフト券をゲット!皆さんの初値予想の投稿をお待ちしています。伊澤タオルの初値予想投票は締め切りました。

現在の読者予想件数:66件

読者予想サマリ 平均値:834円 | 中央値:805円 | 補正値:834円

最高:1,200円 >>>> 最低:550円

最高:1,200円 >>>> 最低:550円

あがる様(2025/06/19) スタンス:(B) BB期間終了後

予想値:870円(公募価格比:+120円)

上がれ上がれ

ロビン様(2025/06/19) スタンス:(S) メルアドなし BB期間終了後

予想値:1,000円(公募価格比:+250円)

フルール

ぽろじ様(2025/06/19) スタンス:(B) BB期間終了後

予想値:885円(公募価格比:+135円)

当たったので期待を込めて

野良猫様(2025/06/18) スタンス:(C) BB期間終了後

予想値:770円(公募価格比:+20円)

業種的にどうかな、という感じです。話題性もイマイチ。ただし、久しぶりのIPOなので公募割れはないかな。

mitarai様(2025/06/18) スタンス:(A) メルアドなし BB期間終了後

予想値:950円(公募価格比:+200円)

個人投資家の買い意欲が高まっていますし、久々のIPO一回目は予想以上のお祭りになる事多いので期待

割安で配当性向50%を表明しているのもいい

割安で配当性向50%を表明しているのもいい

カムイミンタラ様(2025/06/18) スタンス:(B) BB期間終了後

予想値:1,000円(公募価格比:+250円)

2枚当選 期待を込めて

★野様(2025/06/17) スタンス:(C) BB期間終了後

予想値:780円(公募価格比:+30円)

久々のIPOで割れはなさそう

ナリブー3様(2025/06/16) スタンス:(C) BB期間終了後

予想値:765円(公募価格比:+15円)

VC出口案件なのでロックはあるものの怖くて買えないちょい高

豆寛様(2025/06/16) スタンス:(B) BB期間終了後

予想値:832円(公募価格比:+82円)

珍しく一つだけ当たったので、どうしても上がってほしい

aloha様(2025/06/14) スタンス:(なし) BB期間終了後

予想値:950円(公募価格比:+200円)

この位言ってほしい

k&k様(2025/06/13) スタンス:(B) BB期間終了後

予想値:864円(公募価格比:+114円)

久々のIPOです。期待しています。

wizard様(2025/06/13) スタンス:(B) BB期間終了後

予想値:990円(公募価格比:+240円)

2枚頂戴しました。

期待を込めて(もこの程度)。

期待を込めて(もこの程度)。

よ様(2025/06/12) スタンス:(A) BB期間終了後

予想値:900円(公募価格比:+150円)

Amazonで人気

配当よし

配当よし

ダン様(2025/06/12) スタンス:(B) BB期間終了後

予想値:900円(公募価格比:+150円)

久々のIPO上がると思います。

LL様(2025/06/12) スタンス:(S) BB期間終了後

予想値:1,200円(公募価格比:+450円)

2か月ぶりのIPOだから上がりそう

スティンガー様(2025/06/11) スタンス:(C) BB期間終了後

予想値:901円(公募価格比:+151円)

利回りは魅力的ですが。

ポチョムキン様(2025/06/11) スタンス:(B) BB期間終了後

予想値:930円(公募価格比:+180円)

微妙。

ai様(2025/06/11) スタンス:(A) BB期間終了後

予想値:900円(公募価格比:+150円)

こんなもん

★★★★四星球様(2025/06/11) スタンス:(B) BB期間終了後

予想値:880円(公募価格比:+130円)

これくらいかな????

みんすくみ様(2025/06/11) スタンス:(B) BB期間終了後

予想値:920円(公募価格比:+170円)

間隔があいたのでこんなもん

ベクタ様(2025/06/11) スタンス:(C) BB期間終了後

予想値:900円(公募価格比:+150円)

つまらないIPO

FFT様(2025/06/11) スタンス:(C) BB期間終了後

予想値:900円(公募価格比:+150円)

阿吽の呼吸で上昇

CYO様(2025/06/10) スタンス:(C) BB期間終了前

予想値:890円(公募価格比:+140円)

久々のIPOというだけで適正価格以上で始まる予想

kuro様(2025/06/10) スタンス:(D) BB期間終了前

予想値:900円(公募価格比:+150円)

まあ、これぐらいで

n2様(2025/06/10) スタンス:(D) BB期間終了前

予想値:749円(公募価格比:-1円)

予想PER15倍を目安にしました

ネオ様(2025/06/10) スタンス:(C) BB期間終了前

予想値:700円(公募価格比:-50円)

人気化の難しい業種。。。

ウィーナ様(2025/06/10) スタンス:(D) BB期間終了前

予想値:700円(公募価格比:-50円)

ジャフコ売出株数が増加

売出株数 500万株に変更(+33%)

OA株数 75万株に変更(+33%)

これいる?

売出株数 500万株に変更(+33%)

OA株数 75万株に変更(+33%)

これいる?

愛読者様(2025/06/09) スタンス:(C) BB期間終了前

予想値:750円(公募価格比:±0円)

同値で御の字

だるたにあん様(2025/06/09) スタンス:(C) BB期間終了前

予想値:830円(公募価格比:+80円)

品質の良いタオルは気持ちいい

ViVi様(2025/06/09) スタンス:(C) BB期間終了前

予想値:778円(公募価格比:+28円)

みよぶー様(2025/06/09) スタンス:(C) BB期間終了前

予想値:730円(公募価格比:-20円)

微妙につきますね。一発目ですから・・

プルキニエ様(2025/06/08) スタンス:(C) BB期間終了前

予想値:850円(公募価格比:+100円)

別に当たらなくてもいい

どうしても欲しいわけではないから

どうしても欲しいわけではないから

バイオレット様(2025/06/08) スタンス:(D) BB期間終了前

予想値:693円(公募価格比:-57円)

タオルなんかいらん

ネコポス様(2025/06/08) スタンス:(C) BB期間終了前

予想値:750円(公募価格比:±0円)

これくらいかな。

jijiji様(2025/06/08) スタンス:(C) BB期間終了前

予想値:810円(公募価格比:+60円)

久々IPOなので意外とあがるのかな

TK様(2025/06/08) スタンス:(C) BB期間終了前

予想値:770円(公募価格比:+20円)

このくらいかな。

DCT様(2025/06/07) スタンス:(C) BB期間終了前

予想値:800円(公募価格比:+50円)

様子見

相関様(2025/06/07) スタンス:(C) BB期間終了前

予想値:750円(公募価格比:±0円)

ダブルジャフコは嫌

ベイズ様(2025/06/07) スタンス:(D) BB期間終了前

予想値:690円(公募価格比:-60円)

タオルは地味過ぎる

SS@個人投資家様(2025/06/06) スタンス:(B) BB期間終了前

予想値:770円(公募価格比:+20円)

配当利回り5%はなかなか魅力的

かっきー様(2025/06/05) スタンス:(B) BB期間終了前

予想値:1,119円(公募価格比:+369円)

地味だけど底力はありそう。

ussy77様(2025/06/05) スタンス:(C) BB期間終了前

予想値:805円(公募価格比:+55円)

まつ様(2025/06/05) スタンス:(C) BB期間終了前

予想値:780円(公募価格比:+30円)

公募割れはないと思うが。。。

hal様(2025/06/04) スタンス:(D) BB期間終了前

予想値:805円(公募価格比:+55円)

パスします

UG様(2025/06/04) スタンス:(C) BB期間終了前

予想値:770円(公募価格比:+20円)

成長性も無いし割高だし、申し込むだけ無駄かもしれない。

レモンパン様(2025/06/04) スタンス:(なし) BB期間終了前

予想値:910円(公募価格比:+160円)

久しぶりのIPOで、タオルも良さそうなので。

ホリコシトモユキ様(2025/06/04) スタンス:(C) BB期間終了前

予想値:755円(公募価格比:+5円)

ローリスクローリターン

haru様(2025/06/04) スタンス:(C) BB期間終了前

予想値:750円(公募価格比:±0円)

無理に勝負する必要も無いかな?

フレディ様(2025/06/04) スタンス:(C) BB期間終了前

予想値:760円(公募価格比:+10円)

微妙

my20001様(2025/06/04) スタンス:(S) BB期間終了前

予想値:840円(公募価格比:+90円)

久しぶりなのはいいですが、なんか興味が薄れるような銘柄が多そうです

きのぴよ様(2025/06/03) スタンス:(C) BB期間終了前

予想値:755円(公募価格比:+5円)

微妙やな

色違いのベトベトン様(2025/06/03) スタンス:(C) BB期間終了前

予想値:870円(公募価格比:+120円)

全数売り出しでも高配当銘柄は強い

例ニックネーム様(2025/06/03) スタンス:(B) BB期間終了前

予想値:825円(公募価格比:+75円)

地味だが、プラスにはなると思う。

parms様(2025/06/02) スタンス:(B) BB期間終了前

予想値:765円(公募価格比:+15円)

そりゃ久々だけど地味

カールおじさん様(2025/06/01) スタンス:(なし) BB期間終了前

予想値:1,080円(公募価格比:+330円)

タオルの株主優待を期待して。

神のみぞ知る様(2025/06/01) スタンス:(A) BB期間終了前

予想値:785円(公募価格比:+35円)

久々のIPOというのと、市場の様子から資金が流入と予想

kk様(2025/05/27) スタンス:(C) メルアドなし BB期間終了前

予想値:720円(公募価格比:-30円)

広告をクリックすると、詐欺サイトにつながる

タオルの研究様(2025/05/24) スタンス:(D) BB期間終了前

予想値:550円(公募価格比:-200円)

伊澤タオルが2021年にLBOでジャフコに買収され、今回大幅な減益にもかかわらず今回上場を急いでいるのは、大人の事情、いわゆる「出口戦略」ジャスコの投資の回収と理解していおります。

心配なのは配当です。

39円(前々期)→35.04円(前期)の減配。

伊澤タオルは「累積配当」を掲げていないので、今期(2026年2月)、広告宣伝費増加、人件費の増加、期ずれ、在庫過多という前期同様の理由で更に減配若しくは無配の可能性があるのではと思っています。今回のブックはパスの予定です。

心配なのは配当です。

39円(前々期)→35.04円(前期)の減配。

伊澤タオルは「累積配当」を掲げていないので、今期(2026年2月)、広告宣伝費増加、人件費の増加、期ずれ、在庫過多という前期同様の理由で更に減配若しくは無配の可能性があるのではと思っています。今回のブックはパスの予定です。

マルちゃん様(2025/05/24) スタンス:(B) BB期間終了前

予想値:800円(公募価格比:+50円)

久々のIPOで期待。さらなるブランド力と海外への販売力拡大を期待したい。

KEN様(2025/05/22) スタンス:(B) BB期間終了前

予想値:720円(公募価格比:-30円)

このくらいかな

PIPI様(2025/05/22) スタンス:(C) BB期間終了前

予想値:790円(公募価格比:+40円)

あがってくれ

SS様(2025/05/21) スタンス:(B) BB期間終了前

予想値:785円(公募価格比:+35円)

久々だけど地味

ルイコスタ様(2025/05/20) スタンス:(C) BB期間終了前

予想値:850円(公募価格比:+100円)

空白の期間がありそこそこのマグマが溜まっている状態と見る。地味銘柄だが健闘することに期待。

COM様(2025/05/19) スタンス:(B) BB期間終了前

予想値:799円(公募価格比:+49円)

久しぶりの期待をこめて

きむ様(2025/05/19) スタンス:(B) BB期間終了前

予想値:750円(公募価格比:±0円)

少し上

茶太郎おじさん様(2025/05/19) スタンス:(B) BB期間終了前

予想値:1,000円(公募価格比:+250円)

久々の登場なので期待を込めて

※ 情報は更新・訂正されている可能性がありますので、詳細は企業ホームページ・目論見書などで確認してください。